Назад

Назад

Маржинальный доход, маржинальность, маржа, наценка — в целом понятно, что эти параметры как-то показывают эффективность бизнеса. Но не всегда ясно, зачем именно нужно знать тот или иной показатель, как его посчитать и что делать, если он оказался низким?

В статье разберемся с этой путаницей на примере Олега. Он открыл ИП и решил продавать на маркетплейсах одежду из Китая.

Содержание:

Отличия маржинального дохода от похожих показателей

Маржинальность (рентабельность по маржинальному доходу)

Зачем считать маржинальный доход и маржинальность: 3 причины

Нормы маржинальности и способы ее увеличения

Коротко про маржинальный доход в вопросах и ответах

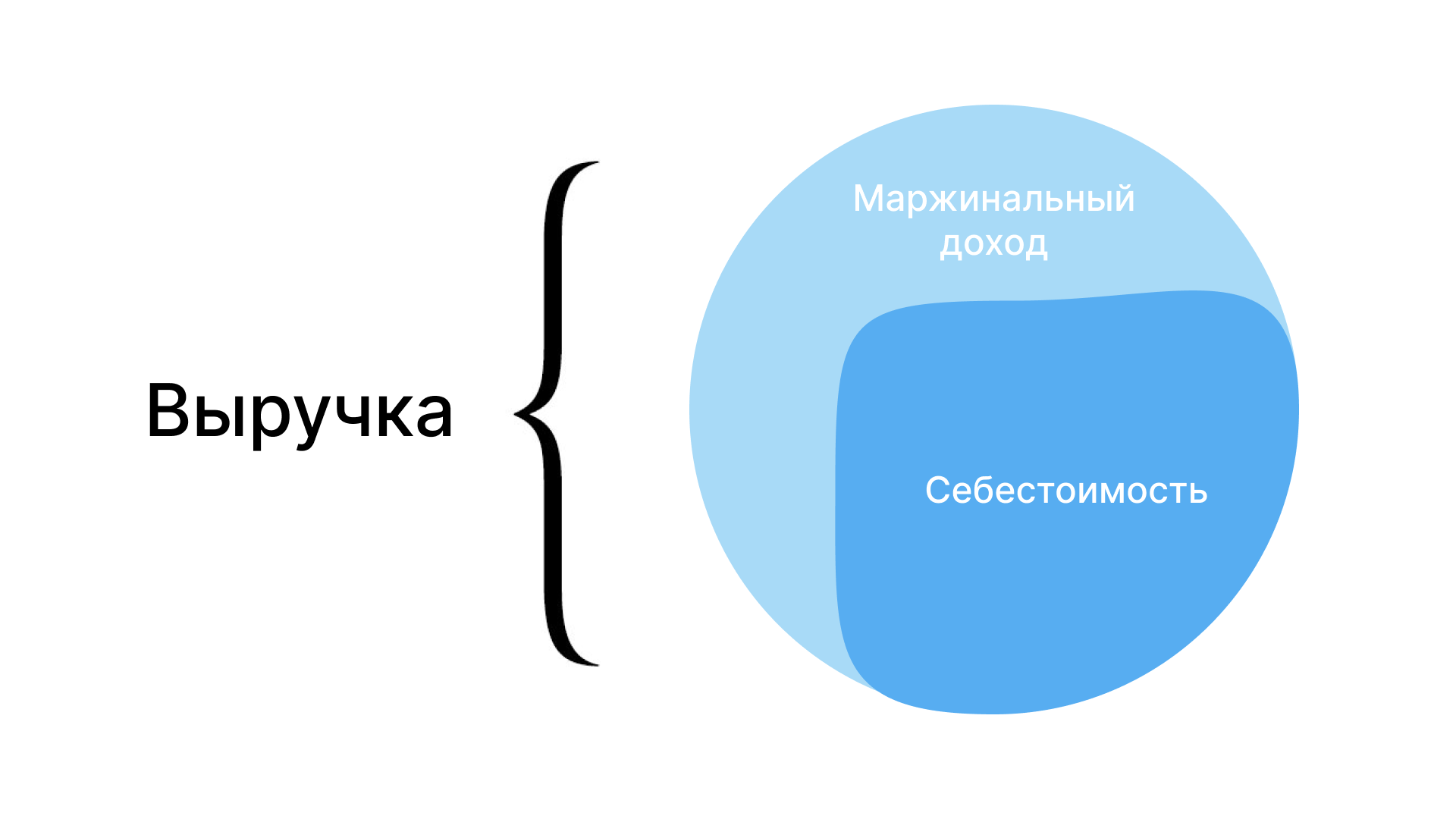

Что такое маржинальный доход

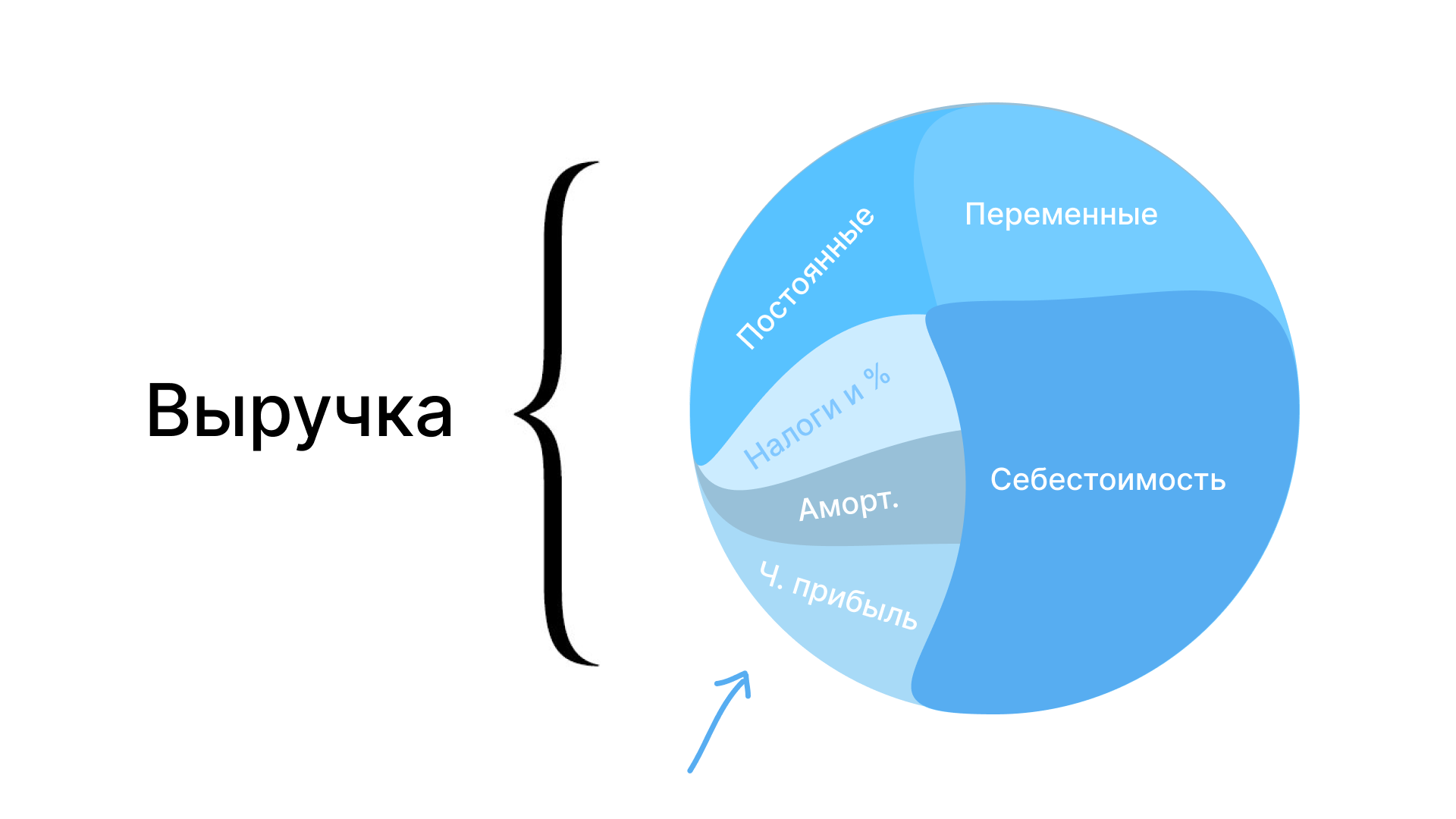

Маржинальный доход — так называют разницу между выручкой и себестоимостью товаров или услуг в рублях. То есть это количество денег, которое компания заработала от продажи товаров или услуг с учетом затрат на производство продукта. Считается по следующей формуле:

|

Маржинальный доход = Выручка – Себестоимость проданных товаров |

Чтобы понять, откуда мы взяли эти цифры, стоит подробно разобрать термины из формулы.

Выручка — деньги, которые компания получает от проданных товаров или выполненных услуг. Если коротко, то выручка — это цена продажи товара, умноженная на количество проданного товара.

Себестоимость — суммированные затраты на закупку или производство товаров либо предоставление услуг. В себестоимость могут входить: закупочная стоимость товара, расходы на таможенное оформление, логистические расходы, упаковка, фасовка. А оплата рекламы, бонусы менеджеру, комиссия маркетплейса будут считаться переменными расходами, они не включаются в себестоимость.

Рассмотрим пример: Олег заказал партию из 100 курток в Китае за 50 000 рублей, заплатил 5 000 за доставку, потом 3 000 за расфасовку и 2 000 за упаковку. Суммируем и видим, что себестоимость партии равна 60 000 рублей. А себестоимость одной куртки (60 000 рублей / 50 курток) = 1 200 рублей.

Теперь считаем маржинальный доход. Олег продал все 100 курток по 3 000 рублей каждую, и суммарно выручка составила 300 000 рублей. Маржинальный доход = 300 000 – 120 000 = 180 000 рублей.

А вот когда вы продадите товар, можно будет зафиксировать переменные расходы: комиссию, рекламу на маркетплейсе, бонус менеджеру и т.д. Они меняются в зависимости от объема продаж, поэтому называются переменными. А стоимость уже купленного и упакованного на складе товара — нет, это уже ваш актив, затраты на производство или закупку не поменяются.

|

При расчете маржинального дохода учитывайте себестоимость, а не переменные расходы. Во многих статьях советуют смотреть на переменные, но это неправильно с точки зрения управленческого учета. |

Чем маржинальный доход отличается от маржи, наценки, чистой прибыли и рентабельности

Допустим, Олег посчитал маржинальный доход и записал его в блокнот или эксель-таблицу. Но что с этими цифрами делать дальше? А дальше стоит рассчитать и некоторые другие показатели. Они помогут увидеть весь бизнес как на ладони и понять, идут дела в гору или где-то есть пробуксовки.

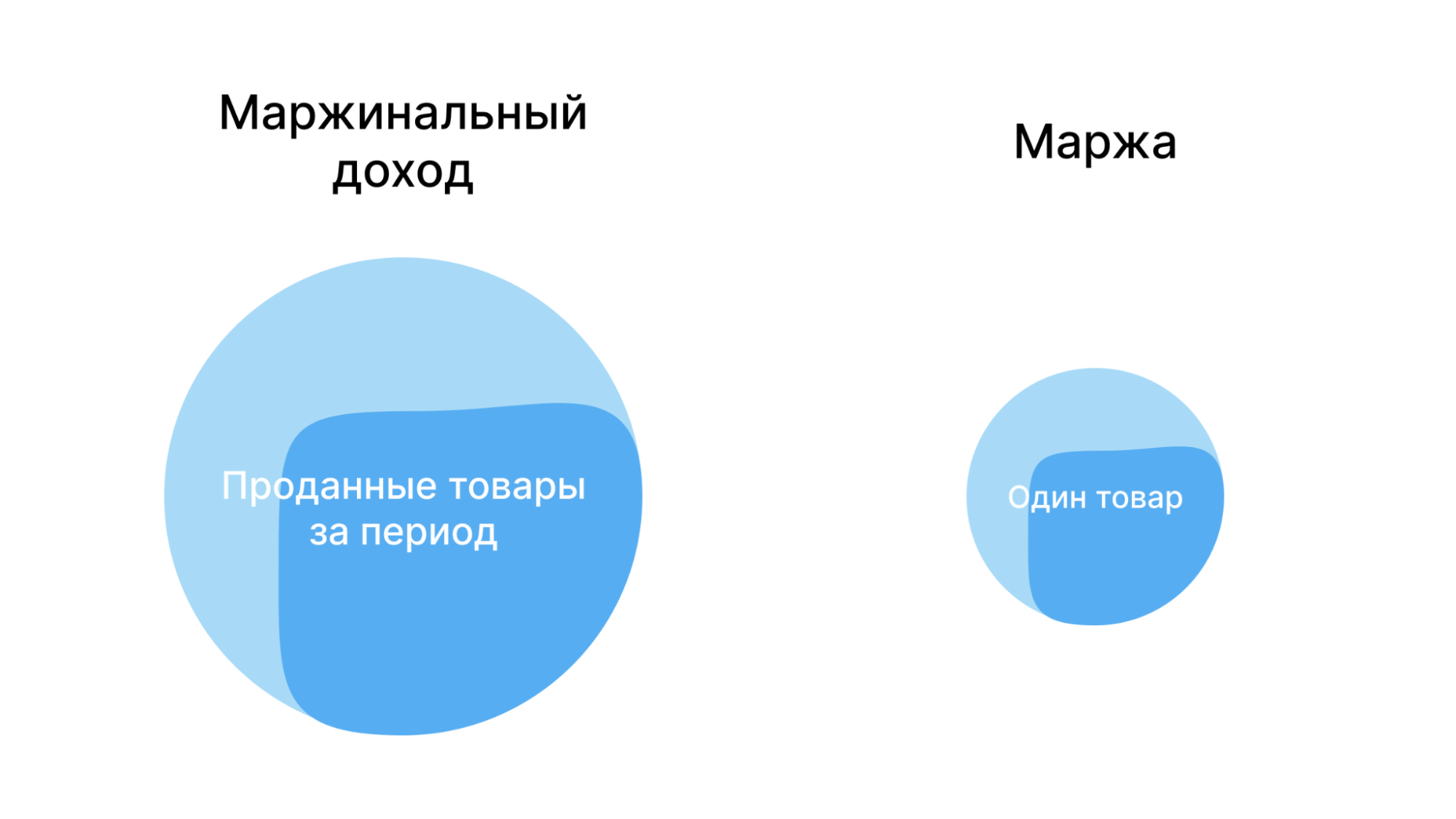

Маржа

Когда считают по всем проданным товарам или услугам, используют термин «маржинальный доход» или «сумма маржи». А когда расчет производится в разрезе единицы продукции, то говорят: маржа. Маржа — это разница между ценой продажи и себестоимостью одного товара или услуги. Рассчитаем по следующей формуле:

|

Маржа = Цена продажи – Себестоимость одного товара или услуги |

Мы помним, что Олег решил продавать куртки по 3 000 рублей за штуку. А себестоимость одной — 1 200 рублей. Значит, маржа — 1 800 рублей.

Маржинальность (рентабельность по маржинальному доходу)

Маржинальный доход считается в рублях, и, зная только сумму, не получится понять, эффективный у вас бизнес или нет. Например, предприниматель Олег посчитал, что в июле маржинальный доход составил 500 000 рублей, а в августе — 700 000 рублей. Олег видит рост, и он уверен, что дела идут в гору. Но это не всегда так. Лучше рассчитать маржинальный доход в процентах — это и называется маржинальностью. Считаем по формуле:

|

% Маржи = (Цена продажи – Себестоимость товара) / Цена продажи × 100% |

Если посчитать маржинальность Олега, увидим следующее: в июле она составила 50%, а в августе — 35%. Значит, в июле бизнес был эффективнее, а вот август отработали хуже, несмотря на бОльший доход.

Наценка

Это коэффициент надбавки, то есть сколько маржинального дохода принес каждый рубль, который вы вложили в закупку. Считается в процентах и относится только к товарному бизнесу. Наценку важно считать, чтобы точно окупить расходы на закупки, логистику, продвижение и еще получить доход. Рассчитывается так:

|

Наценка = ((Цена продажи – Себестоимость товара) / Себестоимость товара)) × 100% |

Олег продает куртки по 3 000 рублей — это цена продажи. Себестоимость одной — 1 200 рублей. Подставляем данные в формулу и видим, что наценка составляет 150%.

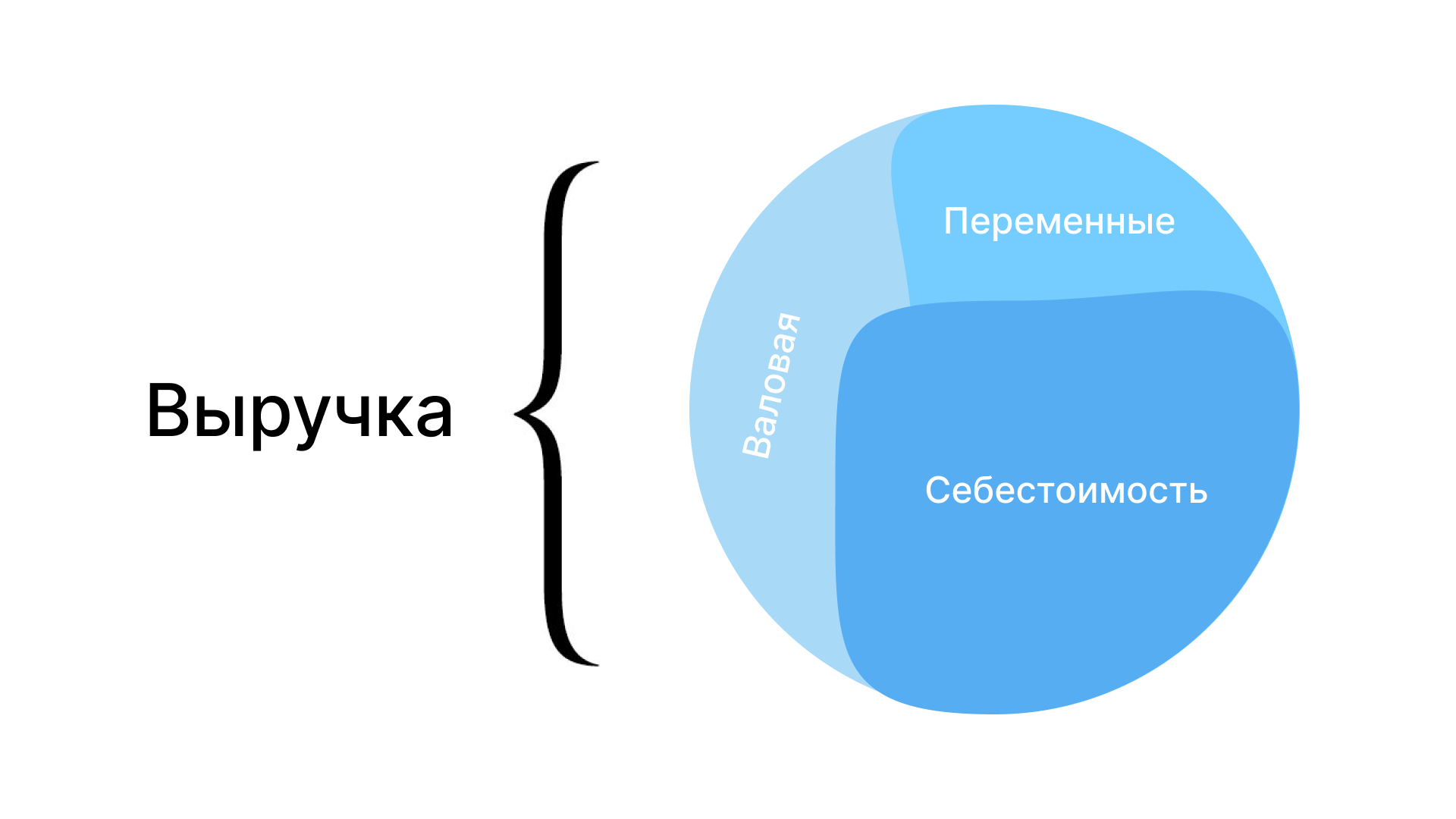

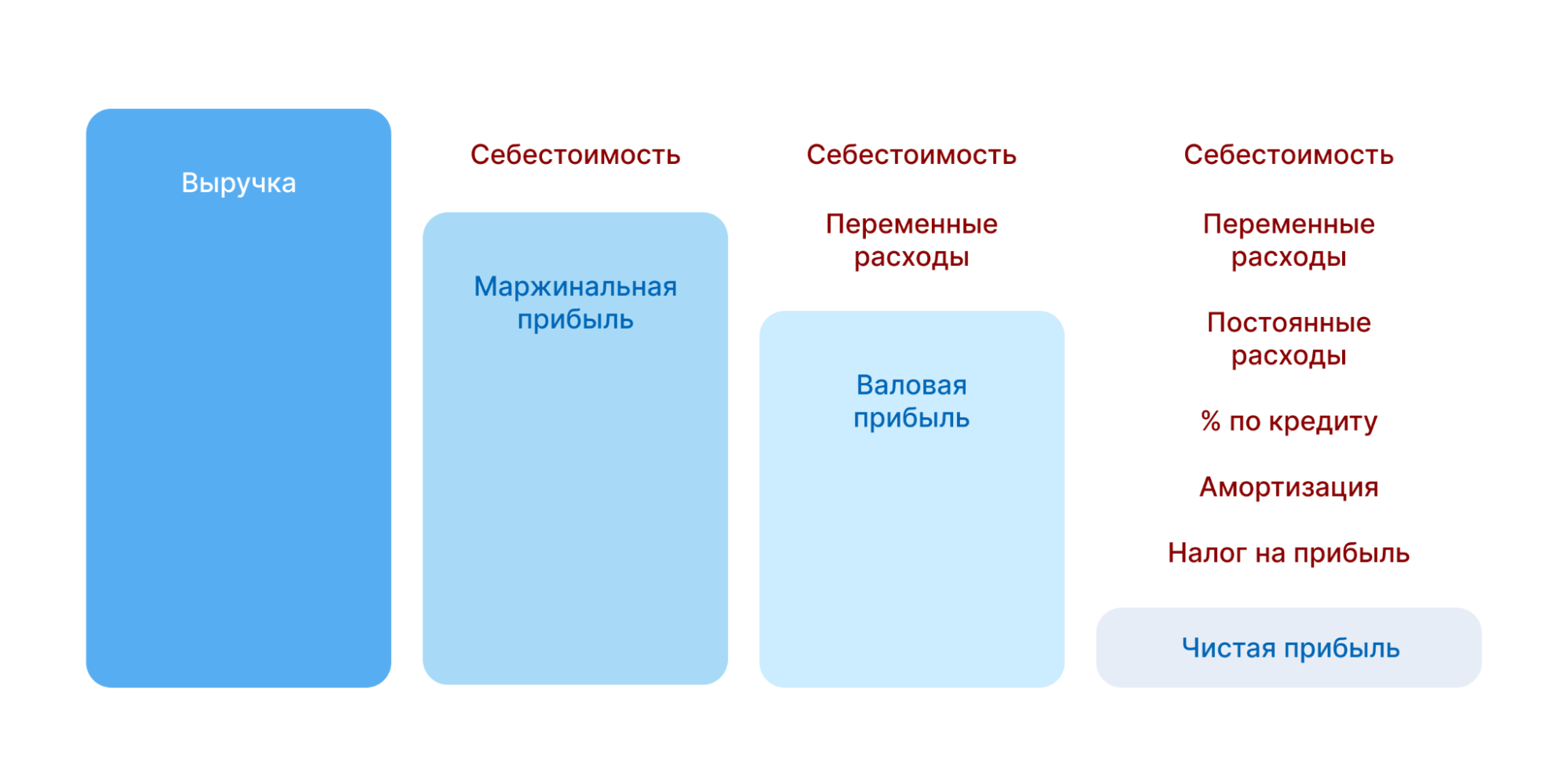

Валовая прибыль нужна, чтобы анализировать доли себестоимости продукции и переменных расходов в выручке и эффективность переменных расходов. Если в бизнесе несколько направлений или точек продаж, то считать валовую прибыль необходимо, чтобы можно было сравнивать направления между собой. Только правильно рассчитанная валовая прибыль покажет, какое из направлений приносит прибыль, а какое тянет на дно. Как и другие параметры, валовая прибыль рассчитывается каждый месяц.

|

Валовая прибыль = Выручка – Себестоимость – Переменные расходы |

Олег за май продал 100 курток на 300 000 рублей, это выручка. Себестоимость курток — 120 000 рублей, а реклама и комиссия маркетплейса (переменные расходы) — 50 000 рублей. Разница в 130 000 рублей — это как раз валовая прибыль.

Читайте также: Отчет о финансовых результатах

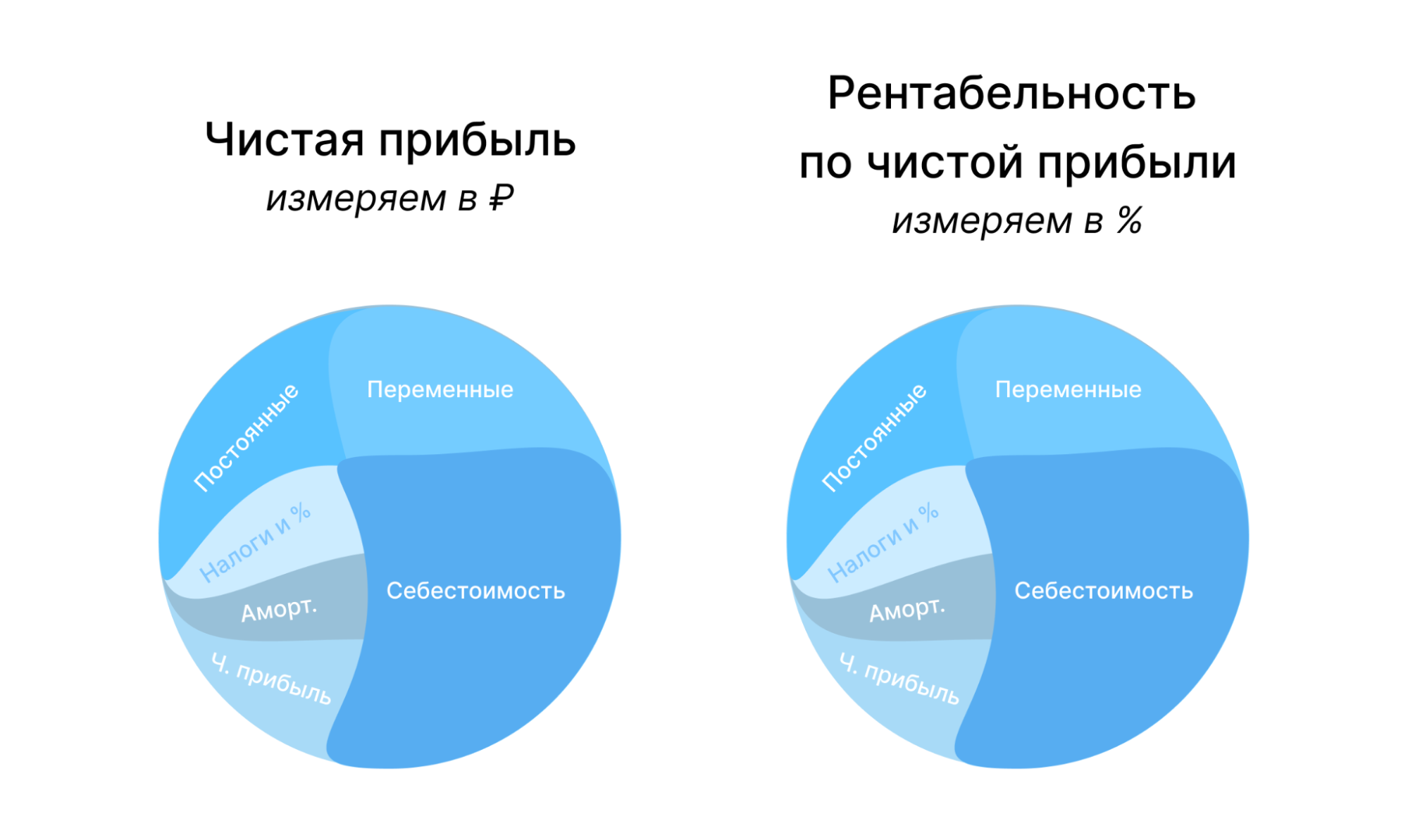

Чистая прибыль

Чистая прибыль — деньги, которые остались у предпринимателя, когда он рассчитался по всем обязательствам: выдал зарплаты, заплатил аренду, интернет, телефонию, заплатил проценты по кредитам, налоги и т.д. Если предприниматель высчитает этот показатель, то узнает, сколько на самом деле зарабатывает бизнес. Даже с высоким маржинальным доходом можно нести убытки.

Считаем по формуле:

|

Чистая прибыль = Выручка – Себестоимость – Переменные расходы – Постоянные расходы – Налоги – Проценты по кредитам – Амортизация |

Помним, что выручка у Олега за май составила 300 000 рублей. Себестоимость товара была 120 000, а переменные расходы — 50 000. Постоянные расходы: зарплата одного сотрудника — 20 000 и аренда офиса — 10 000. Налоги — еще около 25 000. Кредитов, как и оборудования, амортизацию которого нужно учитывать, у Олега нет. Вычитаем расходы и видим, что чистая прибыль за май составила 75 000 рублей.

Рентабельность

Рентабельность показывает, насколько эффективно компания использует свои ресурсы, чтобы получить прибыль. Здесь та же ситуация, что и с маржинальностью: прибыли может быть несколько миллионов, но если выручки несколько сотен миллионов, то компания неэффективна. Это и показывает рентабельность.

Показатель можно считать по нескольким видам прибыли, но чтобы не запутаться, покажем, как рассчитать рентабельность по чистой прибыли:

|

Рентабельность = Чистая прибыль / Выручка × 100% |

Мы уже знаем, что чистая прибыль Олега за май составила 75 000 рублей. А выручка — 300 000 рублей. Получается, что рентабельность равна 25%. Это нормальный показатель. Но сделать выводы по одному месяцу сложно, стоит смотреть на рентабельность в динамике.

Если рентабельность растет от месяца к месяцу, это значит, что вы эффективно расходуете деньги. Например, снижаете расходы или удерживаете на одном уровне, при этом увеличивая выручку.

Чтобы закрепить сложные термины, еще раз кратко повторим их определения и формулы.

|

Показатель |

Что это |

Как считаем |

|

Маржа |

Разница между ценой продажи и себестоимостью одного товара или услуги |

Цена продажи – Себестоимость товара |

|

% Маржи |

Это маржа, выраженная в процентах |

((Цена продажи – Себестоимость товара) / Цена продажи) × 100% |

|

Наценка |

Коэффициент надбавки, то есть сколько дохода мы получим на каждый вложенный рубль |

((Цена продажи – Себестоимость товара) / Себестоимость товара)) × 100% |

|

Маржинальный доход |

Разница между выручкой и себестоимостью затрат на производство, доставку. Показывает, сколько денег остается после продажи закупленного или произведенного товара |

Выручка – Себестоимость проданных товаров |

|

Маржинальность |

Отношение маржинального дохода к выручке. По сути тот же маржинальный доход, только выраженный в процентах. |

Маржинальный доход / Выручка × 100% |

|

Валовая прибыль |

Разница между выручкой, себестоимостью и переменными расходами. Помогает понять, эффективность переменных расходов и сравнивать направления между собой |

Выручка – Себестоимость проданного товара – Переменные расходы |

|

Чистая прибыль |

То, ради чего работает любой бизнес, — это часть выручки, которая остается после исполнения всех обязательств перед контрагентами, сотрудниками, банками и налоговой |

Выручка – Себестоимость проданных товаров – Переменные расходы – Постоянные расходы – Налоги – Проценты по кредитам – Амортизация |

|

Рентабельность по чистой прибыли |

Отношение чистой прибыли к выручке. Та же чистая прибыль, только выраженная в процентах |

Чистая прибыль / Выручка × 100% |

Зачем считать маржинальный доход и маржинальность: 3 причины

Может показаться, что эти термины — часть сложного курса по экономике: вызубрил — и забыл. Но на самом деле есть несколько веских причин, почему их полезно регулярно использовать в бизнесе.

Причина 1: проверить, хорошо ли идут дела у бизнеса.

Показатель маржинальности важнее, чем маржа и маржинальный доход, и именно на него следует опираться. Маржинальность растет — хорошо, снижается — это тревожный сигнал, нужно разбираться. Например, смотреть, какая себестоимость у товара или услуги, где произошел сбой и что с этим делать.

Вернемся к Олегу и его курткам. В мае маржинальность составила 60%, в июле — 50%, а в августе — 45%. Олег начал разбираться, и оказалось, что себестоимость товара увеличилась из-за повышения цен за доставку и упаковку. Найти новую логистическую компанию с выгодными условиями пока не удалось, а вот для упаковки Олег привлек нового партнера, дешевле.

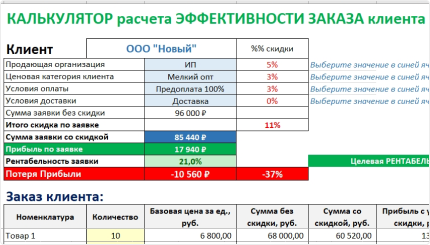

Причина 2: рассчитать оптимальную скидку для клиента.

Вы даете скидку от цены продажи, поэтому максимальная скидка, которую можно установить — это процент маржи на товар или маржинальность по партии товара, на которую хотите дать скидку.

Важно понимать, что если маржинальность — 25%, то при скидке 5% вы теряете 20% от маржинального дохода. А если даете скидку 10%, то теряете 40% маржинального дохода. Поэтому, если установить скидку без знания маржинальности, можно оставить компанию без прибыли или даже сработать в убыток.

Проверяйте в таблице, какую максимальную скидку можете дать клиенту с учетом стоимости доставки, бонусов для менеджеров и других расходов

Причина 3: найти и выбрать самое выгодное направление в бизнесе и понять, какой продукт из ассортимента нужно больше продавать.

Если у компании несколько товаров или услуг, можно проанализировать маржинальность каждого и так определить самые выгодные. Например, если вы продаете 10 товарных позиций одежды. Из них утепленные куртки стабильно показывают маржинальность 60-70%, а ветровки — 20%. Значит, последние можно вывести из ассортимента и увеличить количество высокомаржинального товара.

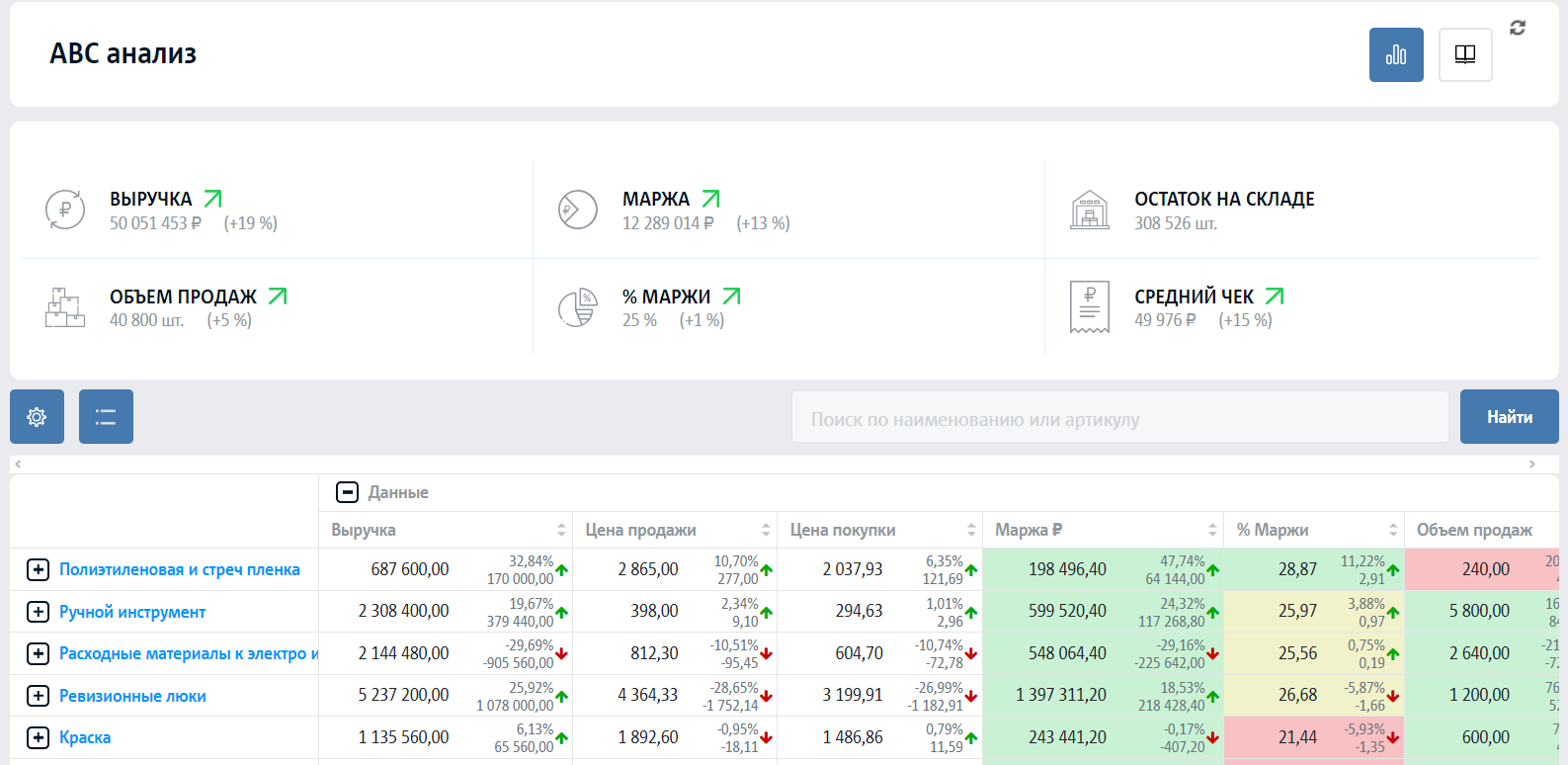

Но иногда низкомаржинального товара продается много и его доля в маржинальном доходе большая. Чтобы разобраться, можно сделать АВС анализ каждого товара по трем параметрам: сумма маржи, процент маржи и количество проданного товара.

АВС-анализ можно сделать в КУБ24 ФинДиректор. По результатам вы получите рекомендации по увеличению маржинального дохода и маржинальности. Например, может быть неочевидно, что нужно снизить цену на ходовой товар, чтобы увеличить объем продаж

Читайте также: АВС анализ продаж – инструмент увеличения прибыли

Нормы маржинальности и способы ее увеличения

Общепринятых норм для маржинальности не существует, любая норма будет зависеть от контекста и рынка. Например, на маркетплейсах считается, что наценка должна быть минимум 100%. В розничной торговле наценка 200-300%, так как есть затраты на аренду торговой точки и зарплаты. Что касается крупного опта, там маржа может быть 3%, но заработок в этом случае идет за счет большого объема.

Вот несколько советов, которые помогут увеличить маржинальность.

Способ 1. Увеличить цену. Поднять цену на товар или услугу. Если вы сделаете более высокую наценку на товар или увеличите плату за услуги, то расходы останутся на том же уровне, а маржинальность вырастет. Например в опте увеличение цены продажи на 1% может дать увеличение прибыли на 25%.

Способ 2. Сократить себестоимость. Сменить поставщика на более дешевого, пересмотреть договор с текущим подрядчиком или договориться об оптовой скидке.

Способ 3. Оптимизировать ассортимент. Проанализировать товарные позиции, выбрать наиболее и наименее прибыльные товары или услуги, после чего вывести из ассортимента то, что не приносит доход, и увеличивать продажи более маржинальных продуктов.

прибыли

Улучшив 10 переменных в своем бизнесе, вы повлияете на свою прибыль и тем самым её увеличите.

Коротко про маржинальный доход в вопросах и ответах

Если некогда погружаться в примеры и термины, вот резюме по вышесказанному:

✅ Что такое маржинальный доход? Это разница между выручкой и себестоимостью проданного товара или оказанной услуги.

✅ Зачем его считать? Сам по себе маржинальный доход малоинформативен, но он поможет высчитать маржинальность, точку безубыточности и в целом разобраться, насколько эффективно работает компания.

✅ Маржинальность, маржа, наценка — это одно и то же? Эти термины часто путают, но они про разное. Маржинальность — это маржинальный доход в процентах, маржа — это маржинальный доход по одному проданному товару, а наценка — коэффициент надбавки к себестоимости товара, то есть сколько вы получите от каждого вложенного рубля.

✅ Что делать, если маржинальность низкая? Увеличивать цены, сокращать себестоимость или оптимизировать ассортимент продукции: убирать низкомаржинальные позиции и вкладываться в высокомаржинальные.

Если не хотите рассчитывать маржинальность и другие показатели вручную, это можно автоматизировать. Подключите сервис КУБ24 ФинДиректор, который поможет рассчитать, насколько маржинальный ваш бизнес.

Он автоматически подгружает все данные из банков, 1С, маркетплейсов, рекламных кабинетов, учитывается даже наличка. В отличие от Excel, с ФинДиректором вы не допустите ошибок в формулах и сможете легко сформировать и просмотреть любой отчет с графиками, динамикой и разбивкой по разным направлениям и товарам. Сервис поможет проанализировать отчеты, даст прогнозы и рекомендации по ведению бизнеса.

×

×

Финдиректор: Алексей Кущенко

Автор: Оксана Державина

×

×

×

Отлично!

В ближайшее время с вами свяжется наш сотрудник.

Подписывайтесь на наш канал про финансы в Telegram ссылка на канал

КУБ24 - ПОРЯДОК в ФИНАНСАХ

ФинДиректор – сервис по контролю и планированию

денег бизнеса. Помогает наводить порядок в финансах

и находить ТОЧКИ РОСТА