Отчет о движении денежных средств 2026 - скачайте бесплатно пример образца в формате Excel

Обновлено: Апрель 2026

Что такое отчет о движении денежных средств (ОДДС) ?

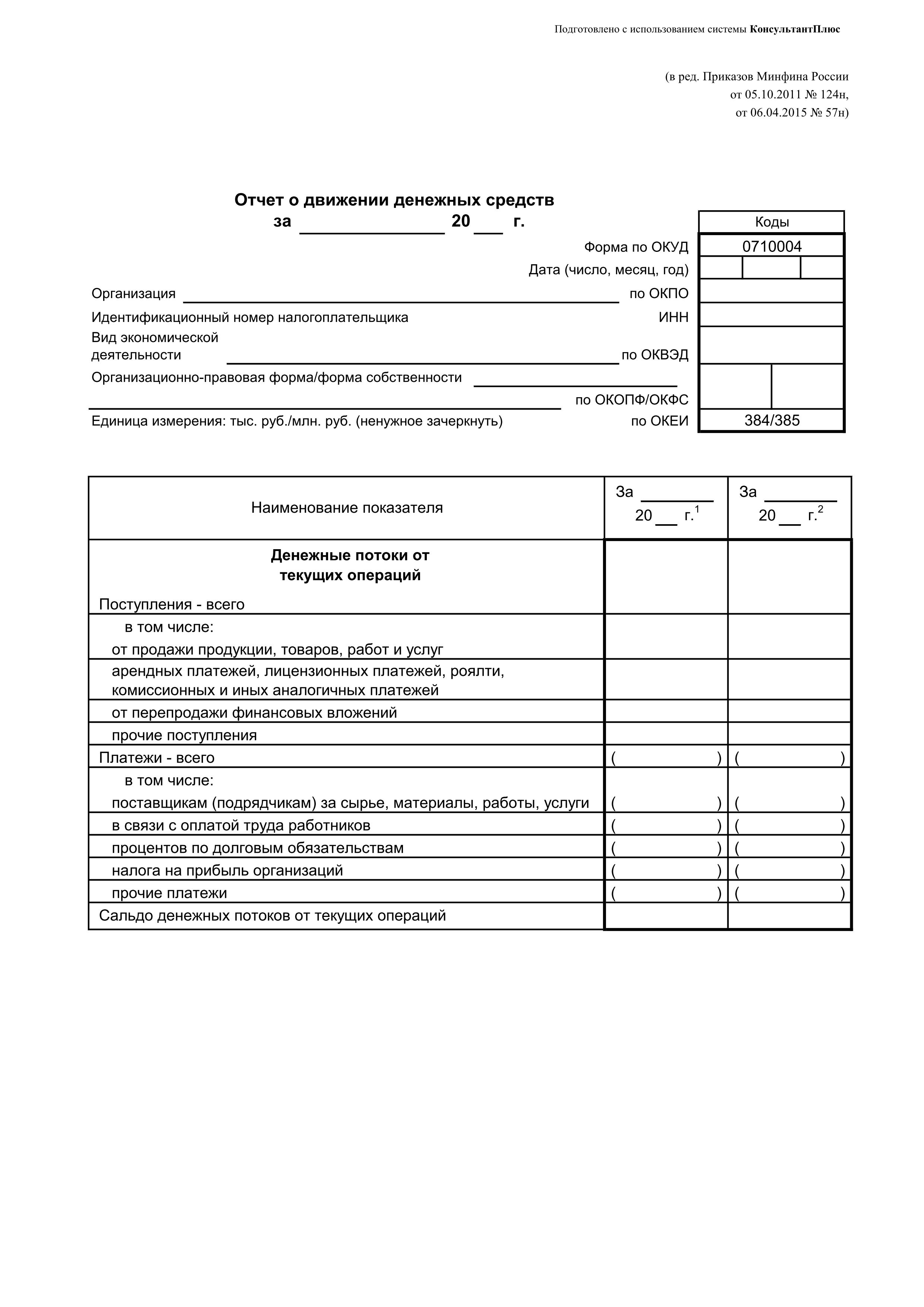

Отчет о движении денежных средств (форма ОКУД 0710004) – это форма ежегодной финансовой отчетности, которая является приложением к бухгалтерскому балансу и отчету о финансовых результатах организации. Документ содержит обобщенную информацию о денежных потоках предприятия, остатках денежных средств/эквивалентов на начало и конец отчетного периода (года). Денежными потоками в данном случае называются платежи предприятия и поступления в него денежных средств/эквивалентов, кроме тех, которые изменяют состав денежных средств/эквивалентов без изменения их общей суммы.

Ответственность за заполнение отчета о движении денежных средств лежит на работниках бухгалтерии или специалистах, которые ведут бухгалтерский учет предприятия на условиях аутсорсинга. Документ заполняется кассовым методом. Составлять отчет о движении денежных средств не обязательно, но рекомендуется, так как он содержит сведения, позволяющие объективно оценить финансовое положение предприятия.

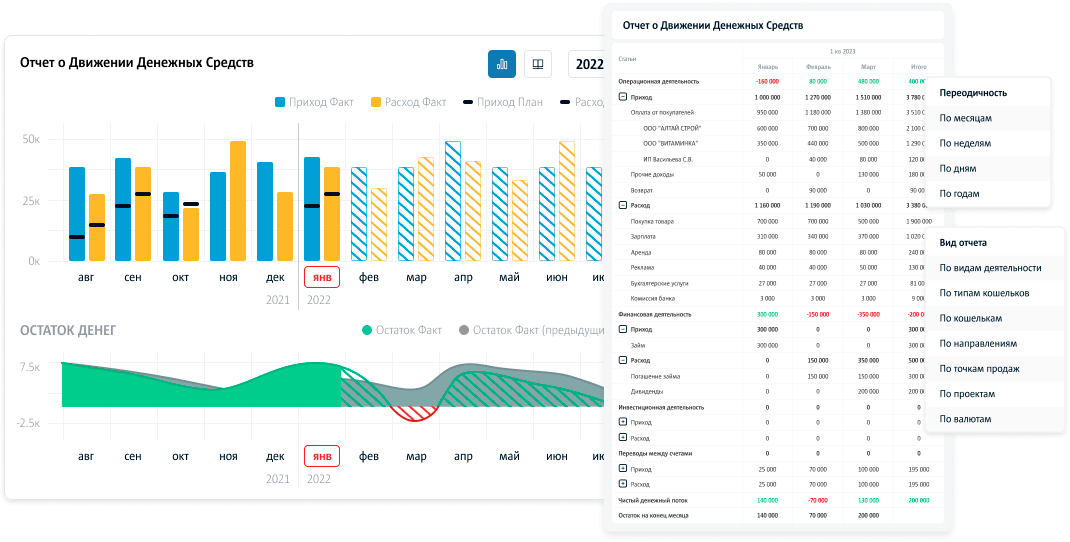

Отчет о движении денежных средств для управленческого учета

Управленческий ОДДС — это самый распространенный отчет у предпринимателей. Его проще всего строить, и он очень информативный. В небольших компаниях его обычно ведёт сам предприниматель, а в крупных им занимается финансовый директор. Банки также «любят» этот отчет. Если Вы обратились за кредитом, банк в обязательном порядке попросит предоставить ОДДС.

Зачем нужен отчет ОДДС?

Задача отчета – отражение движения денег в Вашей компании: от кого получили и кому заплатили. По сути, он показывает, сколько денег у компании было в начале периода, сколько стало в конце периода и почему эти цифры не совпадают, т.е. сколько пришло и сколько потратили за период.

Чаще всего с помощью ОДДС контролируют остаток денег в компании на текущий момент, за счет чего он образовался и хватит ли его на предстоящие платежи. Также по отчету легко увидеть факты, на которые стоит обратить внимание и разобраться, например: снижение платежей от клиентов или увеличение платежей поставщикам.

Просто и понятно об ОДДС

Отчет отражает приток денег – выручку от продаж и отток – оплаты поставщикам на закупку товаров, сырья и материалов, доставку, выплату заработной платы, оплату аренды, интернета, уплату налогов и т.д. Деньги движутся по циклу, образовывая денежный поток. В отчете заложен всем известный цикл:

Деньги -> Товар -> Деньги

Увеличение денежного потока происходит за счет прибыли, которую получает компания. Но поток может увеличиться и за счет внешних ресурсов – дополнительного финансирования. Любая компания не обходится без внешних заимствований, будь то личные средства собственника бизнеса на старте или кредит в банке на развитие.

ОДДС дает возможность также учитывать займы/кредиты и отражать их возвраты.

Прогнозирование кассовых разрывов

Если отчет ДДС дополнить отчетом “Платежный календарь”, то вы сможете прогнозировать кассовые разрывы. Эти два отчета помогут вам избежать ситуаций, когда вы узнаете о нехватке денег слишком поздно и не можете оплатить поставщикам, а те блокируют отгрузки, а сотрудники не получив выплат, начинают увольняться.

Если вам нужен управленческий ОДДС, то вы можете полностью автоматизировать его составление, исключив ошибки ручного ввода и трату времени на Excel. Подробнее о возможностях КУБ24 читайте тут

Как заполнить отчет о движении денежных средств?

Заполнять форму отчета о движении денежных средств необходимо с шапки бланка. В расположенных с левой стороны строках пишутся:

-

наименование предприятия;

-

вид экономической деятельности организации;

-

организационно-правовая форма предприятия;

-

форма собственности организации.

Далее в таблицу справа вносятся:

-

дата составления отчета;

-

код предприятия по ОКПО;

-

ИНН организации;

-

код деятельности предприятия по ОКВЭД;

-

коды ОКФС;

-

код единиц измерения по ЕКЕИ (рубли либо миллионы).

АВТОМАТИЧЕСКОЕ ЗАПОЛНЕНИЕ УПРАВЛЕНЧЕСКОГО ОДДС

КУБ24 ФинДиректор — это программа, которая делает всю рутину за вас. Она сама:

-

Автоматически подгружает выписки напрямую из банков или из 1С;

-

Все операции по деньгам из выписок автоматически и без ошибок разносятся по статьям, направлениям и проектам;

-

Автоматически строит отчет о движении денежных средств;

-

Готовит аналитику по структуре денежных потоков, изменениям и трендам

С КУБ24 вам не нужно тратить часы на заполнение отчета ДДС – теперь отчет у вас строится автоматически. Вам остается в одном месте, контролировать поступления, использование денежных средств и остатки по счетам и в кассах.

ВИДЕО-ОБЗОР РАБОТЫ С ОТЧЕТОМ ДДС в КУБ24

При заполнении основной части отчета все денежные потоки распределяются по трем направлениям:

-

Текущая деятельность (поля 4110-4129 и 4100). Это денежные потоки, которые возникают в ходе обычной деятельности предприятия, например, получения оплаты за товары/услуги, внесения арендной платы за помещения и оборудование, покупки материалов, заказа работ, выплаты заработной платы и т. д.

-

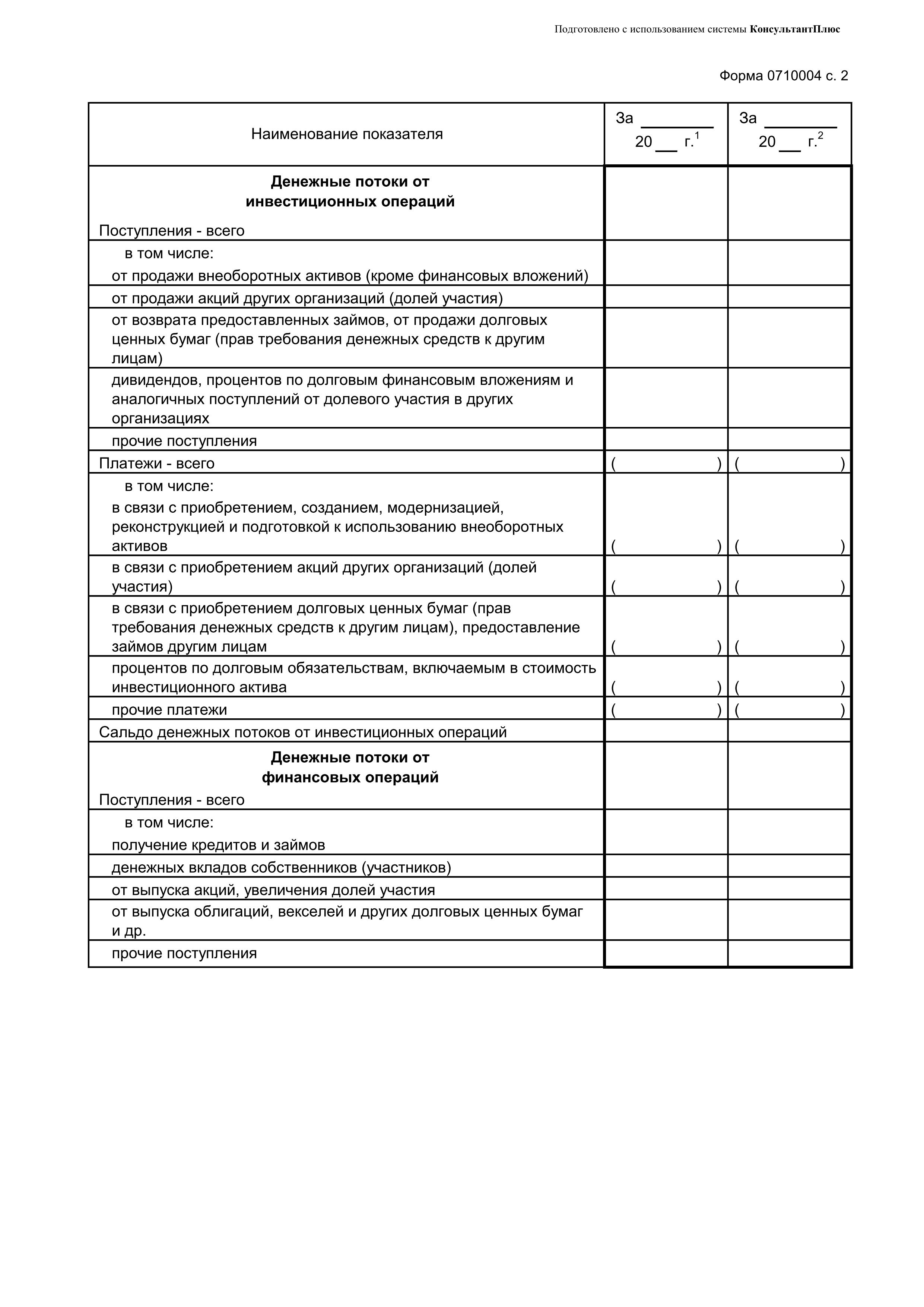

Инвестиционная деятельность (поля 4210-4219 и 4200). К данному направлению относятся денежные потоки, которые возникают в ходе создания, покупки, выбытия внеоборотных активов организации. Это, например, прибыль от продажи внеоборотных активов, проценты за предоставление займов, дивиденды от участия в других предприятиях и т. д.

-

Финансовая деятельность (поля 4310-4319 и 4300). Это денежные потоки, которые меняют структуру и размер капитала организации и ее заемных средств. К данному направлению относятся, например, получение процентов по денежным вкладам, поступления от выпуска акций и долговых ценных бумаг, получение кредитов и их возврат и т. д.

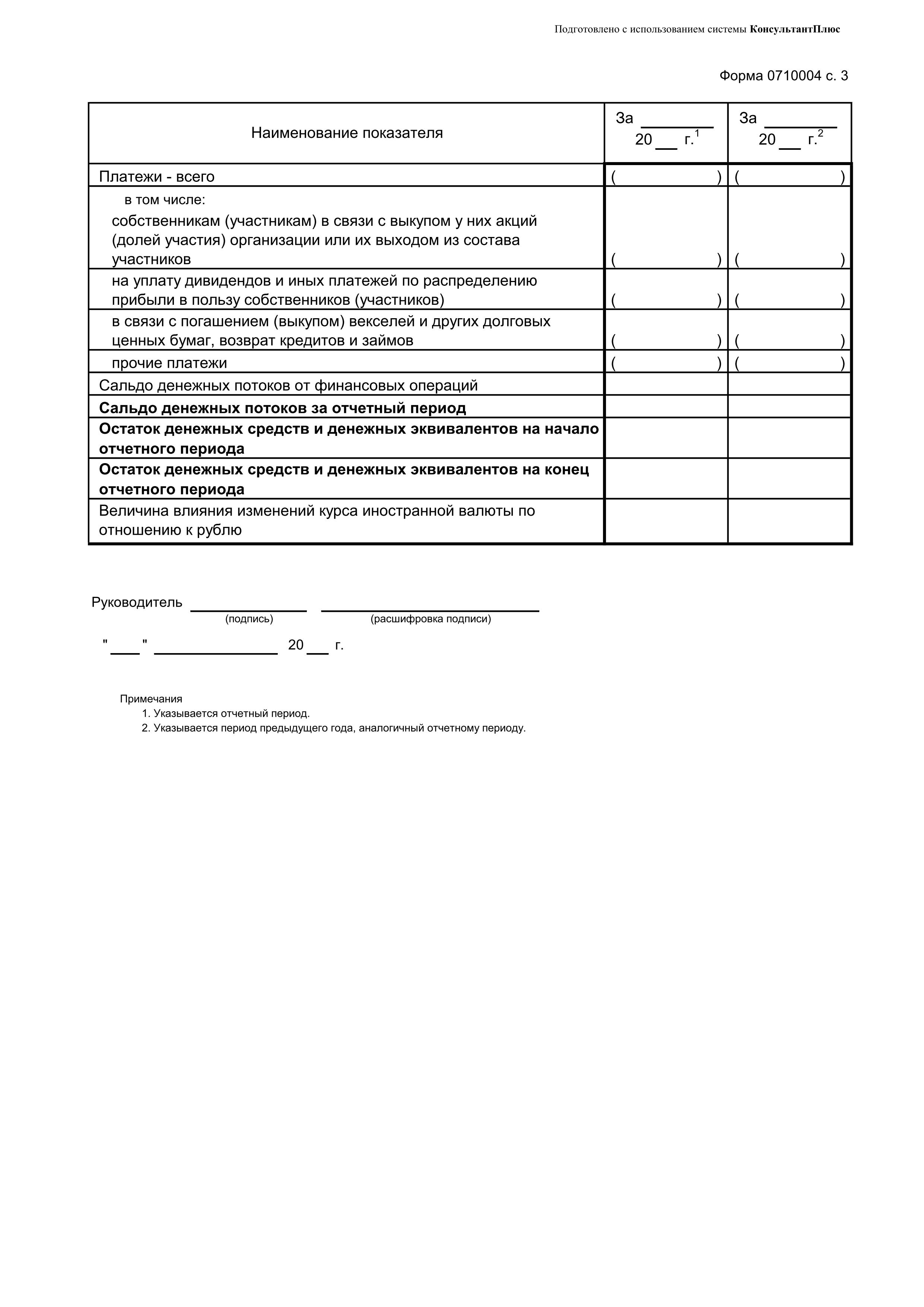

В поле 4400 вносится сальдо денежных потоков по итогам отчетного года. В 4450 и 4500 указываются остатки денежных средств/эквивалентов на начало и конец отчетного периода соответственно. При необходимости также заполняется поле 4490, показывающее, какое влияние на денежные потоки организации оказали изменения курса иностранной валюты к рублю.

По каждому денежному потоку в отчет вносятся данные за отчетный год и за предыдущий год. Если потоков по какому-либо пункту не было, в соответствующей графе ставиться прочерк. Показатели расходных операций указываются в бланке отчета в круглых скобках. Все данные приводятся в форме в рублях. Если сделка проводилась в валюте, приводится эквивалент суммы в рублях по курсу ЦБ РФ на момент поступления/списания средств.

Денежные потоки, связанные с поступлениями в пользу организации от заказчиков услуг, покупателей товаров, а также с платежами подрядчикам и поставщикам указываются без акцизов и НДС.

Заполненный отчет передается на подпись руководителю предприятия. Если организация использует печать, она проставляется на бланке. Отчет о движении денежных средств составляется в двух экземплярах – один передается в налоговую инспекцию, а второй хранится на предприятии.

Загрузите данные вашего

бизнеса и получите отчет ДДС уже сегодня

Регистрируйтесь и получите 14 дней БЕСПЛАТНОГО доступа

ко всему функционалу КУБ24 ФинДиректор

В какие сроки отчет о движении денежных средств сдается в налоговые органы?

Отчет сдается в территориальные налоговые органы с прочей документацией, входящей в бухгалтерскую отчетность предприятия. Его необходимо предоставить в течение 3 месяцев, с момента окончания отчетного периода, то есть до конца марта следующего года.

С КУБ24 вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

(16 Рейтинг, среднее: 2,94 из 5)

(16 Рейтинг, среднее: 2,94 из 5)