Отчет о финансовых результатах - скачать онлайн бесплатно

Что такое отчет о финансовых результатах?

Отчет о финансовых результатах (до 2013 года – отчет о прибыли и убытках по форме 2) или ОКУД 0710002 – форма документа, отражающего результаты коммерческой деятельности предприятия (расходы, убытки, доходы, прибыли) за истекший год, рассчитанные нарастающим итогом с января по декабрь. Составляется ежегодно и в обязательном порядке подается в налоговые органы.

Внимание! Начиная с годовой отчетности за 2012 год, отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах (Информация Минфина России N ПЗ-10/2012)

За составление бухгалтерского отчета о финансовых результатах отвечают главный бухгалтер или уполномоченный сотрудник бухгалтерского отдела. Обязанность по заполнению формы и ее подаче в налоговую инспекцию также может возлагаться на стороннего специалиста, который работает с предприятием по договору аутсорсинга. Документ оформляется в двух экземплярах – для передачи в налоговые органы и для хранения в организации.

Зачем заполняется форма «Отчет о финансовых результатах»?

Цель составления отчета о прибыли и убытках – формирование данных для оценки рентабельности произведенной/реализованной продукции, оказанных услуг и деятельности предприятия в целом, определения чистой прибыли за отчетный период.

Отчет характеризует следующие показатели работы организации:

- валовую прибыль;

- прибыль/убыток от реализации продукции /услуг:

- прибыль/убыток до налогообложения;

- чистую прибыль/убыток за отчетный период.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах раскрывают информацию, которая относится к учетной политике предприятия. Эти данные не включаются в основную часть отчетных документов, но способствуют объективной оценке финансового положения фирмы и результатов ее работы за отчетный год в денежном выражении.

Виды отчетов о прибыли и убытках предприятия

Используются два типа форм отчета:

- стандартная с расширенным перечнем включаемой информации;

- упрощенная с кратким предоставлением информации о прибылях и убытках. Используется предприятиями, которые ведут упрощенную бухгалтерскую отчетность (указаны в п. 4 ст.6 ФЗ № 402 от 06.12.2011 года).

Какие данные вносятся в отчет о финансовых результатах в 2025 году?

Для составления отчета о прибыли и убытках предприятия потребуются следующие сведения:

- показатели прибыли/убытков от продажи продукции/оказания услуг;

- показатели операционных расходов и доходов;

- показатели доходов и расходов от деятельности, не относящейся к реализации продукции/услуг (например, суммы безнадежных долгов, уплаченных штрафов и т. д.).

Также в отчет вносятся:

- затраты, которые потребовались организации для производства проданной продукции по производственной или полной цене;

- показатели управленческих и коммерческих расходов;

- размер выручки нетто от продажи продукции;

- суммы уплаченного налога на прибыль, отложенных налоговых обязательств/активов и постоянных налоговых обязательств/активов;

- сумма чистой прибыли.

Как заполнить отчет о финансовых результатах?

Заполнение документа начинается с указания даты его составления. В расположенных с левой стороны бланка строках пишутся:

- наименование предприятия;

- вид экономической деятельности организации;

- организационно-правовая форма предприятия;

- форма собственности организации.

Далее в таблицу справа вносятся:

- дата составления отчета;

- код предприятия по ОКПО;

- ИНН организации;

- код деятельности предприятия по ОКВЭД;

- коды ОКФС;

- код единиц измерения по ЕКЕИ (рубли либо миллионы).

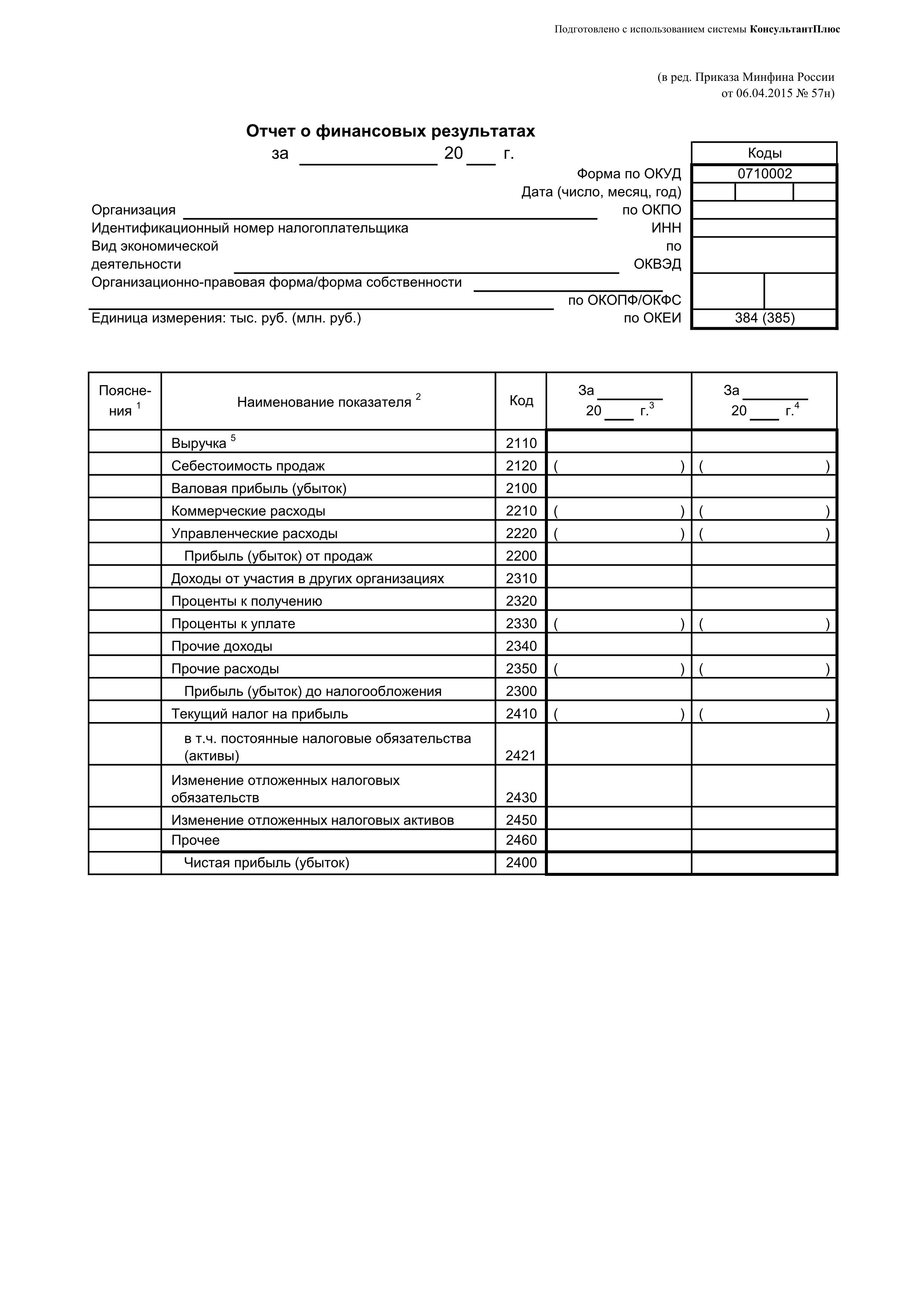

Расшифровка отчета о финансовых результатах в основной части бланка выглядит следующим образом:

- шифр 2110 – сумма доходов от стандартных видов деятельности (без НДС и акцизов): продажи товаров, оказания услуг, выполнения работ;

- шифр 2120 – сумма расходов по стандартным видам деятельности (в круглых скобках);

- шифр 2100 – размер валовой прибыли (разница между суммами из строк 2110 и 2120);

- шифр 2210 – сумма затрат на реализацию услуг и товаров (в круглых скобках);

- шифр2220 – сумма управленческих расходов (в круглых скобках);

- шифр 2200 – сумма прибыли или убытков образовавшихся в результате продаж (цифра из строки 2100 минус цифра из строки 2210 минус цифра из строки 2220);

- шифр 2310 – показатель доход предприятия, полученного из уставных долей других организаций;

- шифр 2310 – размер прибыли, полученной предприятием в виде процентов по облигациям, акциям, депозитным счетам и т. д.;

- шифр 2330 – размер процентов, которые подлежат оплате (в круглых скобках);

- шифр 2340 – показатель всех иных доходов организации, не внесенных в предыдущие строки;

- шифр 2350 – показатель всех иных расходов организации, не внесенных в предыдущие строки (в круглых скобках);

- шифр 2300 – размер прибыли до определения и вычитания подлежащего оплате налога на прибыль (цифра из строки 2200 плюс цифра из строки 2310 плюс цифра из строки 2320 минус цифра из строки 2330 плюс цифра из строки 2340 минус цифра из строки 2350);

- шифр 2410 – показатель высчитанного налога на прибыль. При использовании упрощенной системы налогообложения поле остается пустым;

- шифр 2460 – суммы доплат по налогам, штрафов, пени и т. д.;

- шифр 2400 – размер чистой прибыли организации за год.

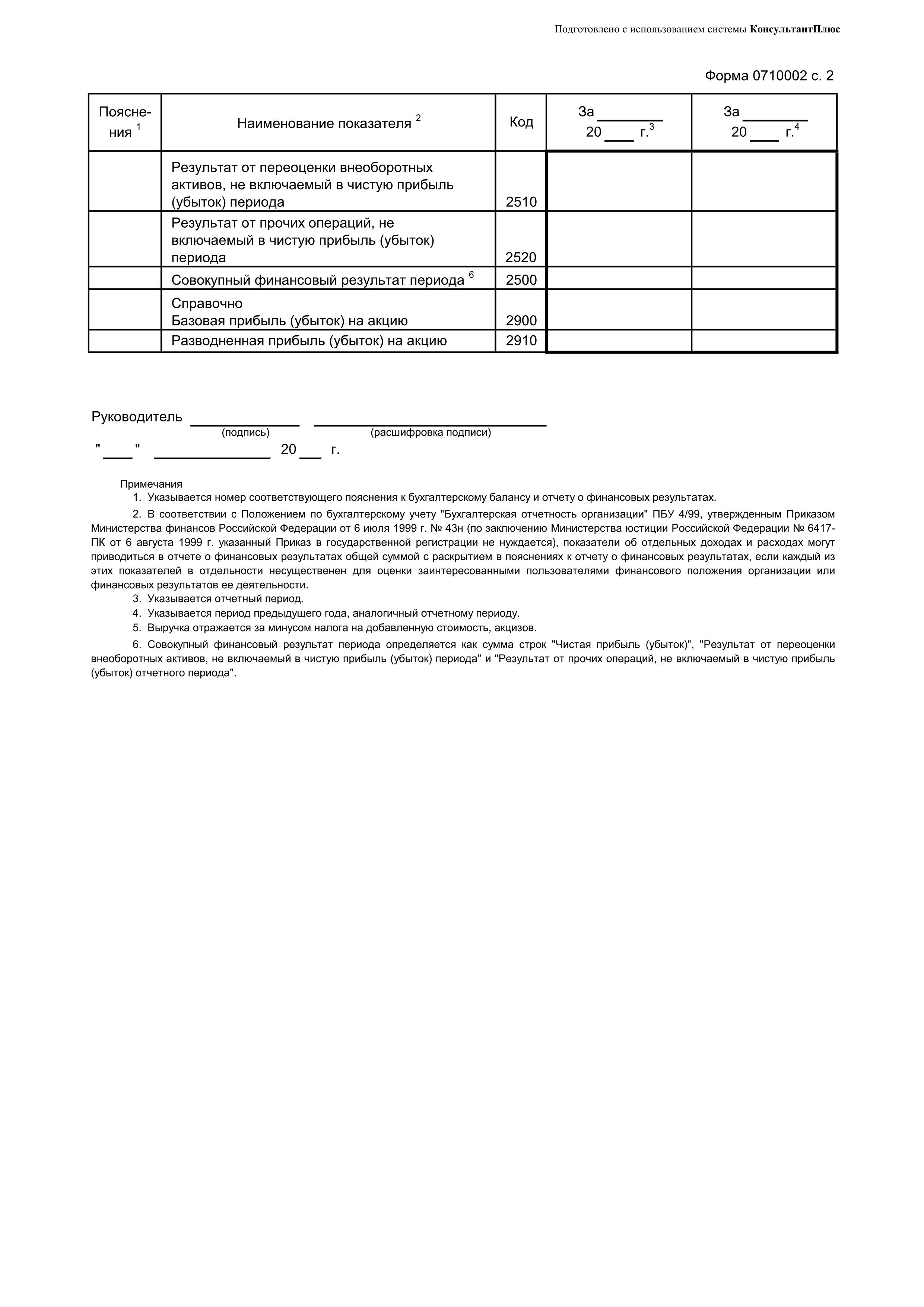

Во вторую часть отчета включается справочная информация:

- шифр 2510 – сведения о результатах переоценки активов, которые не вошли в чистую прибыль;

- шифр 2520 – результат прочих операций, которые не вошли в чистую прибыль;

- шифр 2500 – итоговый финансовый результат предприятия (цифра из строки 2400 минус цифра из строки 2510 плюс цифра из строки 2520);

- шифр 2900 – базовая прибыль/убыток на акцию (рассчитывается путем разделения базовой прибыли/убытка на количество акций);

- шифр 2910 – данные о показателях разводненного убытка или прибыли на акцию (рассчитывается путем вычитания из чистой прибыли размера дивидендов по привилегированным акциям и разделения полученного результата на количество обычных акций).

Заполненный отчет по финансовой деятельности предприятия подписывается руководителем организации и снова датируется. Если компания используется печать, необходимо проставить ее на бланке.

В какие сроки сдается отчет о финансовых результатах предприятия?

Отчет о прибыли и убытках юридического лица или ИП подается в территориальный налоговый орган вместе с прочей бухгалтерской отчетностью. Это необходимо сделать в срок не более 3 месяцев с момента окончания отчетного периода (года), то есть до конца марта года, следующего за отчетным. Нарушение данного требования ведет за собой наложение на организацию штрафа.

С КУБ24 вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

(10 Рейтинг, среднее: 2,60 из 5)

(10 Рейтинг, среднее: 2,60 из 5)