Назад

Назад

Николай Пилецкий

Почему большинство компаний не могут наладить финансовый учет

Даже при хороших продажах собственники часто не видят прибыль и теряют деньги на мелочах. Почему так происходит? Ответ кроется в 4 ключевых проблемах:

- «Учет ради налогов». Финансовая отчетность воспринимается как обязательная повинность для сдачи в налоговую, а не как инструмент управления. В результате владелец получает данные, которые бесполезны для принятия бизнес-решений. Он видит, сколько должен государству, но не видит, сколько зарабатывает он сам.

- Синдром «героя-одиночки». Учет часто ведется в голове основателя или разбросан по эксель табличкам, чатам и памяти менеджеров. Пока бизнес маленький, это работает. Но с ростом объема операций ментальная карта ломается, и предприниматель теряет контроль. Он уже не помнит, кто, кому и за что должен, а единственный человек, который «в курсе», уходит в отпуск.

- Отсутствие финансовой дисциплины. Нет четких правил: кто и когда выставляет счета, как учитываются авансы, почему деньги из кассы тратятся на непонятные нужды, а личные средства владельца смешиваются с деньгами бизнеса. Деньги утекают как песок сквозь пальцы, и никто не может объяснить куда.

- Страх сложности и стоимости. Кажется, что наладить учет — это долго, дорого и потребует найма дорогого финансиста. Владелец откладывает это «на потом», предпочитая тушить постоянные пожары: кассовые разрывы, срочные займы, вопросы из налоговой.

|

В итоге: в одном месте «живут» счета, в другом — банковские выписки, в третьем — Excel-таблица с данными о продажах. Данные не связаны между собой, не актуальны и не отражают реальную картину. Принятие решений превращается в лотерею. |

Ниже два показательных кейса, как правильная организация учета не просто наводит порядок, а кардинально меняет картину и возвращает владельцу управление своим бизнесом.

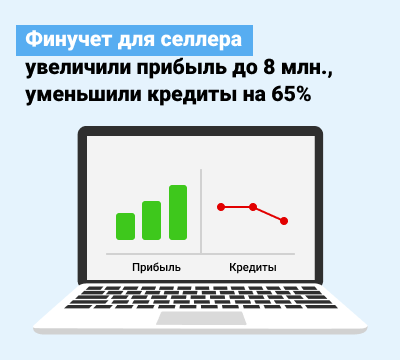

Кейс 1. Маркетплейсы: «продажи идут, а прибыль тает в отчётах»

Селлер вел учёт «по выручке из личного кабинета», но не видел реальную маржу по каждому SKU (товарная позиция), потому что комиссии, логистика, реклама, возвраты и штрафы указаны в отчетах маркетплейса, а себестоимость и расходы на фулфилмент учитывались в других отчетах. На счётах денег меньше, чем «в отчёте о продажах», собственник не понимал: «Где деньги? Почему при росте заказов прибыль не растёт?» Возникал хаос в ценообразовании и промоакциях, решения принимались интуитивно.

Было принято решение собрать управленческий Отчет о прибылях и убытках в разрезе каждой SKU с автоматическим разнесением выгрузок из маркетплейса.

Как это выглядит на практике:

- Внедрён учёт на базе КУБ24 ФинДиректор для маркетплейсов. Настроена автоматическая загрузка данных из маркетплейса (продажи, комиссии, логистика, хранение, реклама, возвраты/штрафы)

- Настроены статьи расходов и правила разнесения операций по статьям без использования ручного ввода.

- Добавили расчет себестоимости по каждой партии товара.

- Составлен управленческий дашборд, показывающий маржу по каждому SKU.

Что поменялось после внедрения:

- Видны убыточные SKU и промоакции — исключены/пересчитаны.

- Цены обновлены с учётом «полной себестоимости» (упаковка + логистика до склада клиента от поставщика из Китая + стоимость закупки).

- Рекламный бюджет внутри маркетплейса перераспределена на самые доходные SKU.

- Прибыль выросла на 5%.

- Кассовые разрывы уменьшились: выплаты стабилизировались, «куда делись деньги» — больше не вопрос.

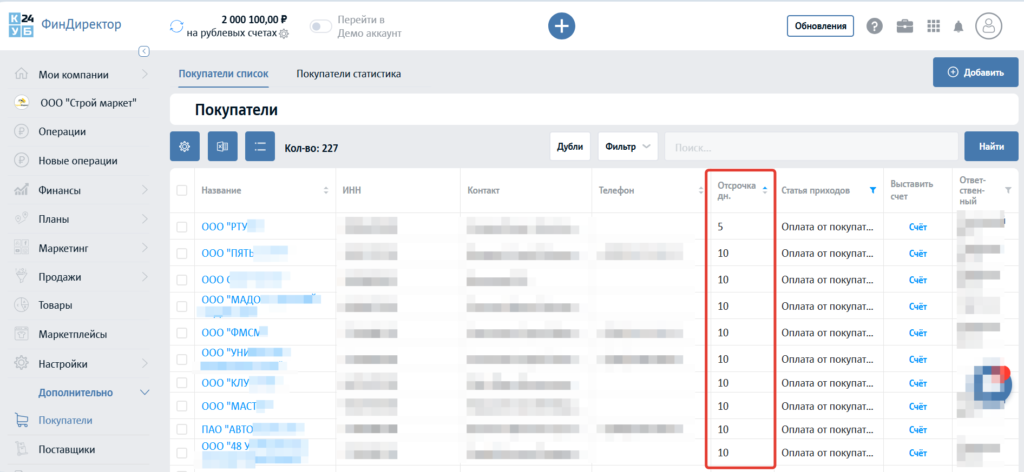

Кейс 2. B2B-продажа товаров: кассовый разрыв

Ситуация

Оптовая компания продаёт с отсрочкой 15–30 дней, а поставщикам в основном платит авансом. В учёте нет жёстких правил предоставления отсрочки: менеджеры по продажам «ради плана» подтверждаются любые отгрузки. На бумаге прибыль есть, а в отчете о движении денег постоянный дефицит средств. Собственник живёт в режиме тревоги: «Склад полный, счета клиентам выставлены, а платить зарплату и налоги нечем».

Ключевые проблемы:

- Отсутствие кредитной политики и лимитов по клиентам, что привело к раздутой дебиторке.

- Платёжный календарь велся формально, нерегулярно.

Что сделали

Шаг 1 – В сервисе КУБ24 ФинДиректор установили по клиентам отсрочку платежа в днях.

Теперь сервис автоматически рассчитывает текущую и просроченную задолженность по каждому клиенту и по всем клиентам компании.

Теперь каждый выставленный счет автоматически создает плановую операцию по приходу в платежном календаре. Это позволяет контролировать приходы и планировать расходы.

Шаг 2 — Поменяли KPI для менеджеров по продажам. Теперь KPI привязан к сумме оплат и размеру просроченной дебиторской задолженности.

Шаг 3 — Создали регламент по работе с должниками. Первоначальную стадию – напоминания о сроках оплаты автоматизировали тоже с помощью КУБ24. Теперь клиентом системно приходят напоминания о сроке, оплаты и о просрочке оплаты на 1 день, дальше подключаются менеджеры. Это позволило систематизировать работу с должниками

Что изменилось за 6 недель

Поступления стали предсказуемыми, выплаты поставщикам производятся по графику, исчезла «продажа ради плана по отгрузке товара». Менеджеры ведут сделки так, чтобы уложиться в лимит и получить предоплату. Эмоция собственника меняется с негативной на спокойный контроль: деньги приходят тогда, когда запланировано.

Пошаговое руководство: «Финансовый учет для бизнеса»

Шаг 1. Регламент по сбору данных

Цель: объединить документы, деньги и отчетность в единую систему для принятия обоснованных решений на основании цифр.

Ключевые элементы регламента:

- Распределение зон ответственности: владелец бизнеса утверждает регламенты и лимиты, бухгалтерия ведет налоговую отчетность, финансовый специалист или руководитель формирует управленческие отчеты (ОДДС, ОПиУ, Баланс), а операторы обеспечивают сбор и внесение первичных документов.

- Четкие сроки: ежедневное внесение операций до 12:00, еженедельное обновление платежного календаря по пятницам до 16:00 и ежемесячное закрытие периода с формированием отчетности к пятому рабочему дню месяца.

- Финансовая дисциплина: обязательное разделение собственником личных и бизнес-счетов, установленный порядок выплат собственнику и полный запрет на неучтенные переводы.

- Налоговый учет: фиксация применяемого режима налогообложения (УСН/ОСН), перечня обязательных регистров и формата хранения первичных документов (ЭДО или сканы).

- Унификация документооборота: введение сквозной нумерации счетов и актов, а также обязательное указание в назначении платежа ссылки на оплачиваемый документ.

- Система показателей KPI: контроль ключевых метрик, включая валовую маржу, операционный денежный поток, период оборачиваемости денег и уровень просроченной дебиторской задолженности.

План внедрения на первую неделю:

Дни 1-2: утвердить регламент, распределить роли, подготовить шаблоны и структуру папок.

Дни 3-4: настроить интеграцию с банками или создать журнал операций в Excel.

День 5: разработать чек-лист для закрытия месяца.

Дни 6-7: провести пробное внесение данных за неделю, выявить и исправить ошибки.

Шаг 2. План статей доходов и расходов — «карта» для ОПиУ и ОДДС

Задача: разработать единый и понятный классификатор статей для корректного учета и анализа финансовых показателей.

Ключевые принципы: используйте 20-25 базовых статей, избегая излишней детализации. В отчете о прибылях и убытках (ОПиУ) разделяйте расходы на переменные (зависят от объема деятельности: закупка товаров, логистика, упаковка, эквайринг) и постоянные (не зависят от объема: аренда, коммунальные услуги, зарплата, налоги, маркетинг). В отчете о движении денежных средств (ОДДС) классифицируйте расходы по видам деятельности: операционные, финансовые и инвестиционные (капитальные вложения, такие как покупка оборудования, ремонт, ПО).

Базовая структура статей включает доходы (продажи, услуги, прочие доходы), переменные расходы, постоянные расходы и капитальные вложения.

Практические рекомендации: вводите новую статью только если она повлияет на управленческие решения. Проводите ревизию структуры статей ежеквартально, но избегайте ретроспективного изменения уже внесенных данных.

Шаг 3. Инструменты: от Excel к облачным сервисам

Excel идеально подходит для старта благодаря гибкости и простоте. Рекомендуемая структура файла включает справочники (статьи, контрагенты), журнал операций, платежный календарь и основные отчёты (ОДДС, ОПиУ, Баланс).

Ключевые принципы работы: обеспечьте чистоту данных через проверку на дубли и пустые ячейки, используйте условное форматирование для визуализации просрочек и важных данных, применяйте инструменты автоматизации (Power Query, ВПР, СУММЕСЛИМН, сводные таблицы) и создайте отдельный лист для контроля качества.

С ростом бизнеса переходите на облачные сервисы, например КУБ24 ФинДиректор, которые предлагают интеграцию с банками, автоматическую выгрузку отчётности, контроль денежных потоков и долгов, дашборды и систему ролей. При переходе сохраните преемственность аналитики: настройте справочники в сервисе аналогично Excel. Дополнительный плюс автоматизации – обмен данными с CRM и маркетплейсами, что исключает ручной ввод.

Шаг 4. Ежедневный журнал операций и финансовая дисциплина

Ежедневное ведение журнала операций формирует единый источник достоверной информации. Обязательные поля для заполнения: Дата, Сумма, Тип операции, Контрагент, Способ оплаты, Статья, Назначение платежа и Статус оплаты.

Ежедневный регламентные действия включают три этапа: до 12:00 — внесение вчерашних операций и загрузка банковских выписок; до 16:00 — привязка платежей к документам и проверка статусов; до 18:00 — обновление реестра дебиторской задолженности. Для ускорения процессов используйте автоматизацию: настройте правила обработки платежей, по ключевым словам, и создайте шаблоны для регулярных операций.

Отдельное внимание уделите личным финансам собственника: все личные траты должны осуществляться с отдельного счета, а любые выплаты оформляться как дивиденды, вознаграждение ИП или займ собственнику.

Шаг 5. Платежный календарь и управление денежными потоками

Платежный календарь с месячным горизонтом планирования — ключевой инструмент управления ликвидностью. Его структура включает даты, поступления, выбытия и остатки на каждый день. Приоритизация платежей: сначала обязательные платежи (налоги, кредиты), затем операционные расходы (зарплата, аренда, ключевые поставщики), и только потом — остальные.

Без автоматизации, платежный календарь становится сложно вести уже на 2-й месяц, поэтому проще сразу его автоматизировать в КУБ24 ФинДиректор.

Для управления кассовыми разрывами разрабатывайте превентивные меры: планируйте сокращение или отсрочку расходов, используйте факторинг и кредитные линии / овердрафты. Регулярно резервируйте средства для налоговых платежей и еженедельно актуализируйте прогноз на предстоящий месяц.

Шаг 6. Месячное закрытие и аналитическая отчетность

Процесс закрытия месяца структурируйте по рабочим дням:

- 1-й и 2-й день — сбор и сверка данных,

- 3-й день — корректировки

- 4-й день — анализ и подготовка отчетности,

- 5-й день — презентация результатов и проведение финансового совещания по итогам месяца по ключевым направлениям бизнеса.

Основные отчеты для анализа: ОПиУ в разрезе продуктов/каналов (для оценки маржинальности и рентабельности), ОДДС (для управления денежными потоками) и Баланс (для контроля активов и обязательств).

При анализе отклонений фокусируйтесь на наиболее значимых статьях, разделяйте разовые и системные факторы и фиксируйте корректирующие действия. Используйте дашборды для визуализации KPI и оперативных показателей. Организуйте систему архивирования и контроля закрытия месяца.

План действий на первую неделю:

- Утвердить и внедрить финансовый регламент

- Настроить журнал операций и импорт банковских выписок

- Разработать и внедрить план статей доходов/расходов

- Сформировать платежный календарь на месяц и создать финансовый буфер

- Подготовить шаблоны основных отчетов и чек-лист закрытия месяца

Типичные ошибки учета финансов и как их исправить

Ошибка 1: Отсутствие регулярной финансовой отчетности

Проявление: Управление бизнесом на основе интуиции, предпринимательской «чуйки». «Деньги на счете есть — значит, все хорошо». Вы не знаете, сколько заработали, сколько потратили и на что именно.

Последствия: Вы управляете бизнесом вслепую, поэтому не можете:

- Спрогнозировать денежный поток.

- Принять взвешенное решение о развитии бизнеса и даже о найме сотрудника.

- Увидеть убыточные продукты или направления.

Решение: Внедрить (в Excel или сервисе КУБ24 ФинДиректор) ежемесячное формирование трех ключевых отчетов: о движении денежных средств (ОДДС), о прибылях и убытках (ОПиУ) и Баланс.

Ошибка 2: Смешение личных и бизнес-финансов

Проявление: Использование бизнес-счета для личных нужд или личных средств для бизнес-расходов. Например, оплата бизнес-картой личных покупок или приобретение офисной техники за личные средства.

Последствия:

- Невозможно оценить прибыль. Вы не понимаете, сколько бизнес реально зарабатывает.

- Сложно привлечь инвестиции. Инвестор увидит кашу в отчетности и убежит.

- Вы теряете финансовую дисциплину. Деньги «утекают» незаметно.

Решение: Открыть отдельный расчетный счет для бизнеса, установить официальную зарплату собственнику и переводить ее на личный счет. Все остальные средства должны либо оставаться в бизнесе для его развития, либо забираться как дивиденды.

Ошибка 3: Неучтенная дебиторская задолженность

Проявление: Отгрузка товаров или выполнение работ без последующего контроля за поступлением оплаты. Отсутствие системы учета и напоминаний должникам.

Последствия:

- Кассовые разрывы

- Рост безнадежных долгов

- Искаженная картина прибыли. Вы считаете выручку по отгрузке, а по факту денег нет.

Решение: Внедрить реестр дебиторской задолженности (в Excel или сервисе КУБ24 ФинДиректор), установить лимиты кредитования для клиентов и автоматизировать систему напоминаний об оплате.

Ошибка 4: Игнорирование мелких операционных расходов

Проявление: Учет только крупных затрат при игнорировании регулярных мелких расходов (подписки, банковское обслуживание, курьерские услуги, хостинг).

Последствия:

- Утекающая прибыль. 10-20 небольших платежей в месяц выливаются в серьезную сумму в конце года

- Неверный расчет себестоимости. Вы занижаете реальные затраты и удивляетесь, почему маржинальность ниже ожидаемой.

Решение: Провести детальный анализ всех списаний за последние 3-6 месяцев, категоризировать все расходы и контролировать регулярные платежи.

Ошибка 5: Инвестиции без расчета окупаемости

Проявление: Вложения в оборудование, расширение бизнеса или новые направления без предварительного анализа их эффективности.

Последствия:

- Замораживание средств в неперспективных активах.

- Отсутствие отдачи от вложенных инвестиций.

- Кассовый разрыв в основном направлении.

Решение: Внедрить обязательный расчет ROI (окупаемости инвестиций) для всех вложений. Отказываться от проектов с отрицательной или низкой окупаемостью.

С чего начать завтра (План на 30 дней)

Неделя 1. Утвердите план статей, настройте папки с первичкой, выберите инструмент (Excel, а лучше сразу онлайн сервис КУБ24 ФинДиректор).

Неделя 2. Создайте журнал операций, внесите 1–2 прошлых месяца.

Неделя 3. Соберите ОПиУ и ОДДС, посчитайте точку безубыточности и период оборачиваемости денег.

Неделя 4. Введите платежный календарь, лимиты расходов, рутину закрытия месяца.

|

В КУБ24 ФинДиректор все это можно сделать за 1 день! Не тратьте время на эксель, сразу автоматизируйте сбор данных и построение отчетов. |

Итог

Хороший учет — это процесс, а не «волшебный файлик». Сведите в одну систему документы, банк и аналитику, измеряйте ключевые метрики и принимайте решения на основании цифр — тогда прибыль станет управляемой.

Готовы начать?

Зарегистрируйтесь в КУБ24 ФинДиректор, чтобы:

- Автоматизировать финансовый учет бизнеса

- Управлять прибылью

- Избежать кассовых разрывов

Не ждите, пока хаос в финансах начнет разрушать Ваш бизнес, настраивайте финансовый учет и принимайте решения на основании цифр!

КУБ24 - ПОРЯДОК в ФИНАНСАХ

ФинДиректор – сервис по контролю и планированию

денег бизнеса. Помогает наводить порядок в финансах

и находить ТОЧКИ РОСТА