Назад

Назад

Цель любого бизнеса – получение прибыли. Важно отличать наличие денег на счете от прибыли. Для этого нужно иметь различные управленческие отчеты. Три ключевые отчета:

- Отчет о движении денежных средств (ОДДС) – поможет контролировать деньги;

- Отчет о прибылях и убытках (P&L) – ответит на вопрос «Эффективность бизнеса»;

- Управленческий баланс – ответит на вопрос «Где деньги?».

В данной статье рассмотрим финансовый отчет финансовых результатах или прибылях и убытках. Данный отчет интересует руководителя и собственника бизнеса больше остальных, т.к. именно он говорит о том, как сработало предприятие в отчетном периоде.

Внимание! Начиная с годовой отчетности за 2012 год, отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах (Информация Минфина России N ПЗ-10/2012)

Отчет о прибылях и убытках дает понять, какой финансовый результат получила компания, по каким направлениям и структурным подразделениям получена прибыль или убыток, насколько конечный результат совпадает с плановым, в каких валютах получены доходы и понесены затраты, насколько затраты соответствуют полученным доходам и т.д.

Как сделать управленческий Отчет о прибылях и убытках (финансовых результатах)

Структура отчета о прибылях и убытках не имеет стандартной формы и разрабатывается под нужды предприятия. ОПиУ включает в себя следующие показатели: валовая прибыль, операционная прибыль, чистая прибыль и др.

Любой Отчет о прибылях и убытках включает в себя доходы и расходы организации. В доходной части отчета в первую очередь рассчитывается валовая прибыль путем вычитания из объемов продаж себестоимости проданной продукции. Отняв от валовой прибыли оставшиеся расходы, которые не относятся к расходам на производство, получаем операционную прибыль. Чистая прибыль в отчете определяется путем разницы между операционной прибылью и налогом на прибыль.

Расходная часть в отчете представлена более детализировано. Все расходы в ОПиУ отражаются постатейно, иногда их группируют исходя из специфики.

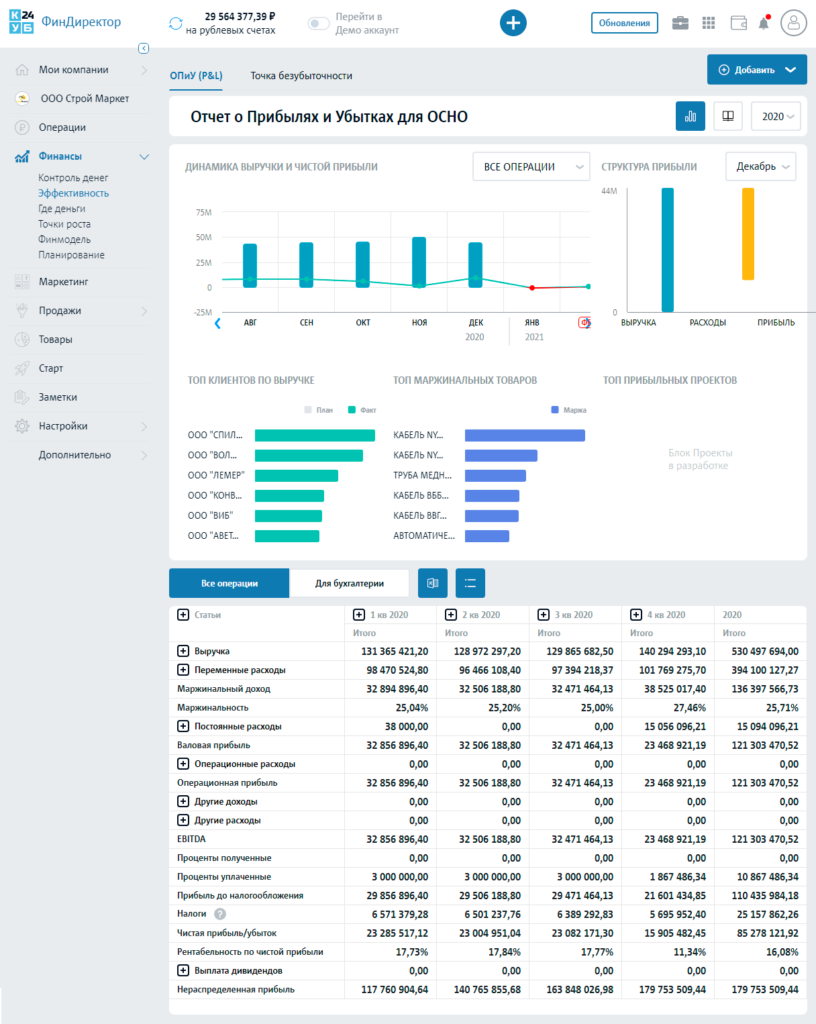

Образец Отчета о прибылях и убытках, который предлагает «ФинДиректор»

Отчет может быть настроен пользователем индивидуально. ОПиУ может иметь несколько другую структуру:

- выручка;

- переменные расходы;

- маржинальная прибыль;

- постоянные расходы;

- операционная прибыль;

- EBITDA;

- амортизация;

- EBIT;

- финансовые расходы;

- налог на прибыль;

- чистая прибыль.

Маржинальная прибыль в отчете получается путем вычитания из выручки переменных расходов. Операционная прибыль – путем вычитания из маржинальной прибыли постоянных расходов. EBITDA – прибыль организации до уплаты налогов, процентов по кредитам и амортизации. EBIT – прибыль организации до уплаты налогов и процентов по кредитам. Чистая прибыль = EBIT – проценты по кредитам – налог на прибыль.

Деление всех расходов на постоянные и переменные в Отчете о прибылях и убытках дает возможность руководителю компании эффективно управлять их структурой. К переменным расходам относятся те расходы, которые непосредственно зависят от объема производства (материалы, комплектующие, электроэнергия и т.п.). Постоянные расходы – это расходы, размер которых не зависит от объемов производства (управленческие, маркетинговые расходы и т.п.).

Автоматизация управленческого учета позволяет повысить оперативность, достоверность и корректность полученных данных. Если в вашей компании отсутствует автоматизация учета, и вы ведете все в Excel или Google таблицах, то оцените преимущество полной автоматизации сбора данных и построения отчетов в «КУБ24. ФинДиректор». Это несомненно повысит эффективность принятия управленческих решений и успешность бизнеса в целом.

КУБ24 - ПОРЯДОК в ФИНАНСАХ

ФинДиректор – сервис по контролю и планированию

денег бизнеса. Помогает наводить порядок в финансах

и находить ТОЧКИ РОСТА