Назад

Назад

Отчет о движении денежных средств (ОДДС, Cashflow) показывает, сколько денег есть у вашей компании на начало/конец отчетного периода. Он нужен для того, чтобы видеть, сколько денежных средств и когда пришло и списалось на счета/в кассу вашей компании. В ОДДС фиксируется каждое поступление и каждая выплата. Он помогает понять, хватит ли бизнесу денег (выплаты контрагентам, зарплата сотрудникам, погашение кредитов и т.д.).

Содержание

Cashflow: зачем он нужен вашей компании.

Как составляется ОДДС: прямой и косвенный метод.

Как правильно составлять отчет о движении денежных средств.

ОДДС и платежный календарь — лучшее лекарство от кассовых разрывов.

Как платежный календарь помогает не попадать в кассовые разрывы.

Cashflow: зачем он нужен вашей компании

Главное, что нужно запомнить об ОДДС:

- строится прямым кассовым методом или считается косвенным;

- показывает движение денежных потоков по всем счетам и кассам предприятия;

- нужен компании для понимания того, дает ли бизнес «живые деньги» и способен ли он своевременно выполнять свои денежные обязательства.

Отчет о движении денежных средств составляется по всем расчетным счетам и кассам. В нем учитываются только те поступления/выплаты денежных средств, которые «пересекают границы компании». Например, оплата за отгруженный товар/предоставленную услугу, выплата подрядчикам и т.п. Внутреннее перемещение денег (со счета в кассу, со счета на счет) в ОДДС не учитывается.

Из отчета вы будете видеть, сколько денег и на что тратит компания, и сколько у нее остается в начале каждого месяца. То есть, вы будете понимать, хватает ли вам средств на то, чтобы рассчитаться с поставщиками, выплатить зарплату персоналу, оплатить аренду офиса и т.д. Видя перед собой все перемещения денежных средств, вы сможете грамотно планировать расходы бизнеса.

Виды деятельности компании

Для того чтобы движение денег выглядело понятнее и проще, общий денежный поток нужно детализировать, а именно, разделить деятельность компании на три вида:

- операционная;

- инвестиционная;

- финансовая.

Так, вы будете видеть, как каждое направление влияет на финансовое состояние бизнеса в целом.

Операционная деятельность

Операционная деятельность — это то, ради чего вы и создавали бизнес, то есть, основная деятельность компании.

К операционной деятельности относится, например, приход денег от реализации товаров, оказания услуг, выполнения работ, выплаты денежных средств поставщикам товаров и услуг, выплата зарплаты персоналу.

Операционная деятельность — это основной источник дохода предприятия, вся текущая деятельность, кроме финансовой и инвестиционной.

Инвестиционная деятельность

Инвестиционная деятельность — деятельность компании, связанная с покупкой/продажей долгосрочных активов и других инвестиций.

К инвестиционной деятельности относятся, например, вложения в основные фонды, разработку или приобретение нематериальных активов, покупка ценных бумаг, депозитные вклады, займы другим компаниям и т.п.

Финансовая деятельность

Финансовая деятельность — деятельность, результатом которой является изменение структуры и величины собственного капитала и заемных средств компании.

К финансовой деятельности относится, например, приход денег от выпуска акций, долговых обязательств, выплаты на погашение кредитов и т.п.

По большому счету, финансовая деятельность направлена на ликвидацию кассовых разрывов в операционной и инвестиционной деятельности предприятия.

Как составляется ОДДС: прямой и косвенный метод

Cashflow можно строить прямым (кассовым) и косвенным методом.

- Прямой метод. Из поступлений от клиентов вычитают выплаты поставщикам, персоналу и т.д.

- Косвенный метод. Чистая прибыль корректируется на суммы безналичных доходов и расходов, а именно:

- увеличение текущих активов нужно вычесть из чистой прибыли, а уменьшение — прибавить;

- увеличение текущих обязательств нужно прибавить к чистой прибыли, а уменьшение — отнять.

Отличия в построении отчета о движении денежных средств этими двумя способами касаются только расчетов денежного потока от операционной деятельности. Расчет движения денег по финансовой и инвестиционной деятельности при ОДДС косвенным методом и ОДДС прямым методом проводится одинаково.

Косвенный метод выглядит гораздо запутаннее прямого. Зачем же его придумали? Он появился из-за незатухающих споров бухгалтеров и собственников о показателе прибыли. Владельцы бизнеса, в большинстве случаев, считают, что разница между приходом и расходом денежных средств, которая формируется в ОДДС кассовым методом, это и есть прибыль компании. Потому что прибыль, взятую из ОПиУ, построенного методом начислений (доходы и расходы признаются по факту независимо от времени оплаты), нельзя использовать для расчетов «здесь и сейчас».

Для того чтобы «подружить» метод начислений, которым строится ОПиУ, и кассовый метод, которым строится ОДДС, и придумали косвенный метод формирования Cashflow. В нем расчет строится от прибыли, которая является гарантом получения денег в будущем.

Это теория, по большому счету. Именно прямым методом, преимущественно, строит ОДДС весь малый и средний бизнес, и КУБ24 ФинДиректор. Но, вы уже на ступеньку выше, и знаете о косвенном.

Стоит сказать, что несмотря на различие в методах построения ОДДС, результат расчетов должен быть одинаковым. Итоговая цифра — это остаток денежных средств на счетах, которая не может быть разной в зависимости от метода построения отчета.

Как правильно составлять отчет о движении денежных средств

Для того чтобы отчет о движении денежных средств показывал правильные и полезные для принятия управленческих решений цифры, следуйте нескольким простым правилам.

- Группируйте расходы и доходы по смыслу, продумайте список статей и подстатей к ним (например, главная статья — офис, подстатьи — аренда, канцелярия, оргтехника и т.д.). Если у вас несколько направлений деятельности, денежные потоки по ним тоже разделите. Так, вам будет проще находить в отчете нужные операции.

- Разделите денежные потоки на три вида деятельности (операционная, финансовая, инвестиционная). Об этом мы писали выше.

- Соберите все «кошельки» в одном месте (касса, счет, электронный кошелек, карта и т.д.), заведите данные в ОДДС.

- Не смешивайте личные финансы с деньгами компании. Например, не нужно покупать жене телефон для ее личного использования с рабочей карты вашей компании.

- Следите за тем, чтобы цифры в отчете о движении денежных средств совпадали с деньгами по факту. Заглядывайте в Cashflow почаще, так, вы сможете вовремя обнаружить случайно потерянные операции или кражи.

ОДДС и платежный календарь — лучшее лекарство от кассовых разрывов

Одна из важнейших задач Cashflow — показать собственнику бизнеса, хватит ли ему денежных средств для того, чтобы провести все необходимые выплаты или его ждет кассовый разрыв.

Кассовый разрыв — период, в котором вам нужно произвести определенные выплаты, а поступления денежных средств в это время не предвидится.

Систематические кассовые разрывы, в лучшем случае, испортят вам отношения с партнерами или доведут до лишних кредитов, в худшем — могут привести даже к банкротству. Поэтому с ними нужно бороться.

Для того чтобы избежать кассового разрыва, собственнику нужно искать варианты выхода из ситуации: отсрочка платежа, получение займа и т.д. Как бы там ни было, чтобы не попасть в кассовый разрыв, вероятность его наступления нужно предвидеть. И в этом вам поможет отчет о движении денежных средств и платежный календарь.

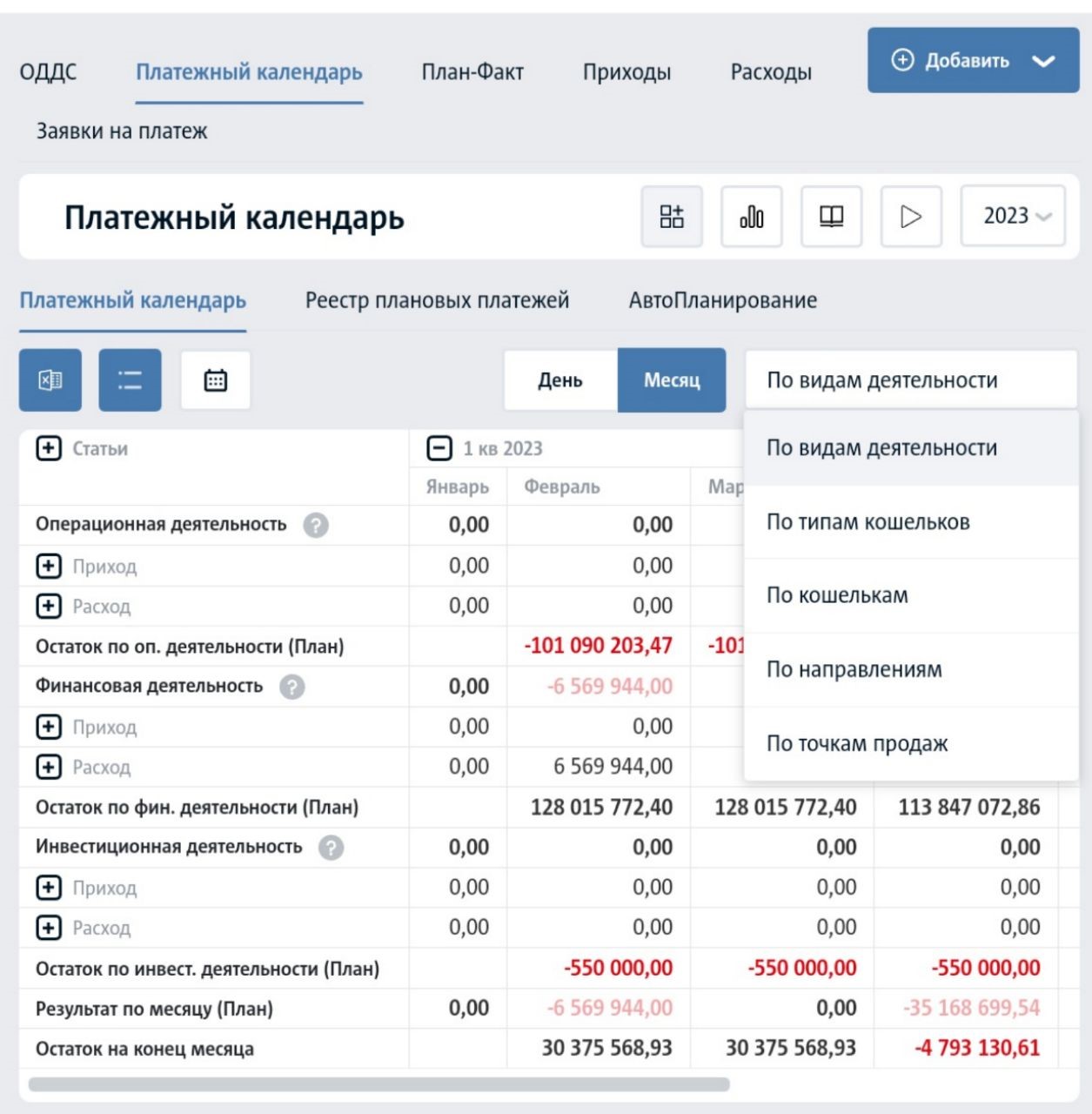

Платежный календарь — простейший, но очень эффективный инструмент планирования денежных потоков. Его можно назвать ОДДС из будущего. В него вносят все плановые поступления и выплаты за каждый день будущих периодов (как правило, месяца).

Как платежный календарь помогает не попадать в кассовые разрывы

Предположим, вы часто сталкиваетесь с кассовыми разрывами. Утром у вас на столе лежит 20 счетов, но видя остаток на своем расчетном счете, вы понимаете, что можете оплатить только половину из них. Остальное придется отложить до момента, когда вам поступят деньги. А когда они поступят? А поступят ли вообще? Тем временем ваши кредиторы нервничают.

Если же вы будете вести платежный календарь, вы будете видеть, когда вам нужно оплачивать счета, а когда ожидаются поступления. Так, вы всегда сможете заранее договориться об отсрочке или найти другой выход из ситуации под названием кассовый разрыв.

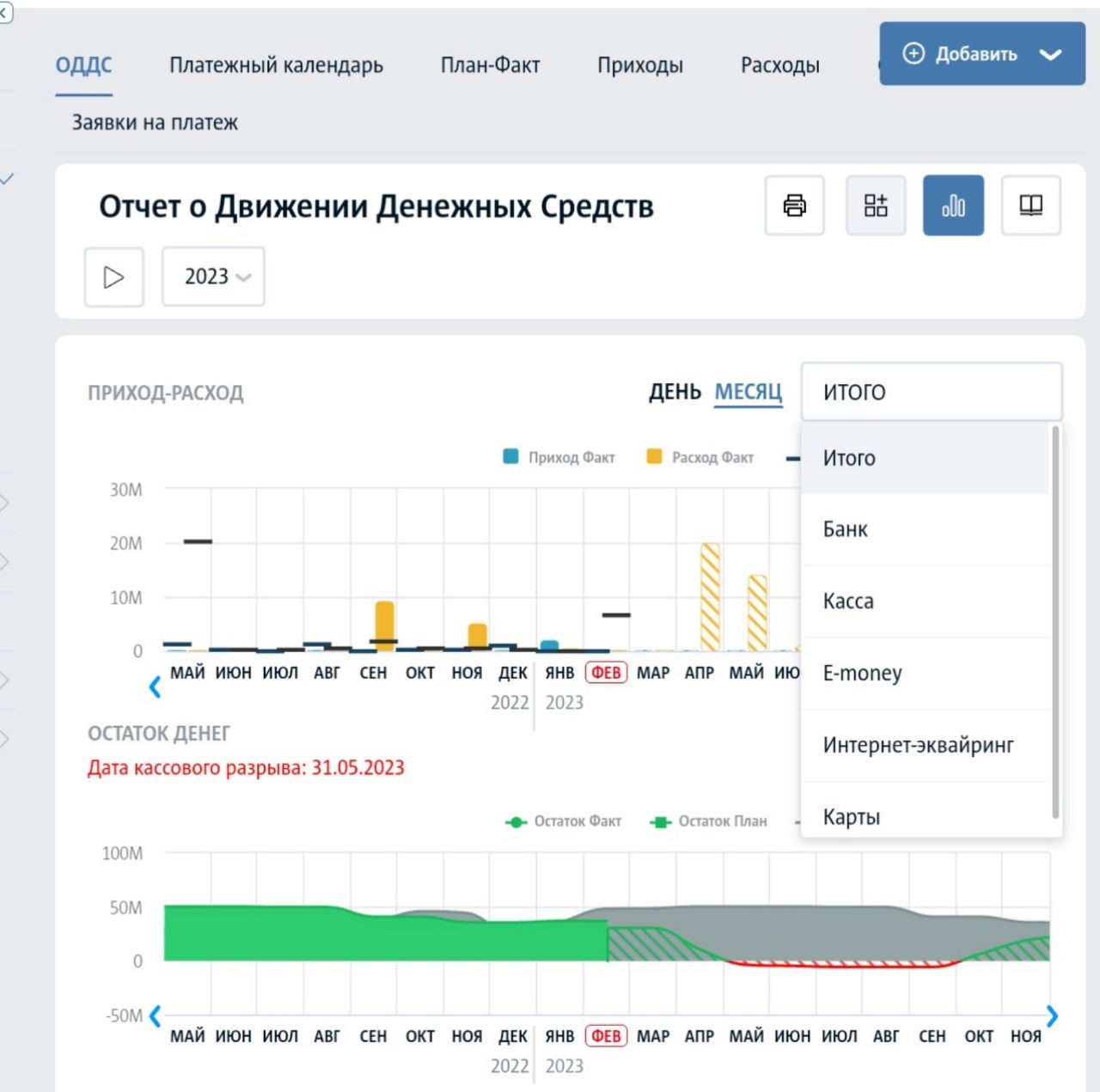

ОДДС в КУБ24 ФинДиректор

В КУБ24 отчет о движении денежных средств строится системой автоматически на основе введенных вами финансовых данных. Для построения отчета используется кассовый (прямой) метод.

Строить отчеты в КУБ24 ФинДиректор максимально удобно, а анализировать данные очень просто.

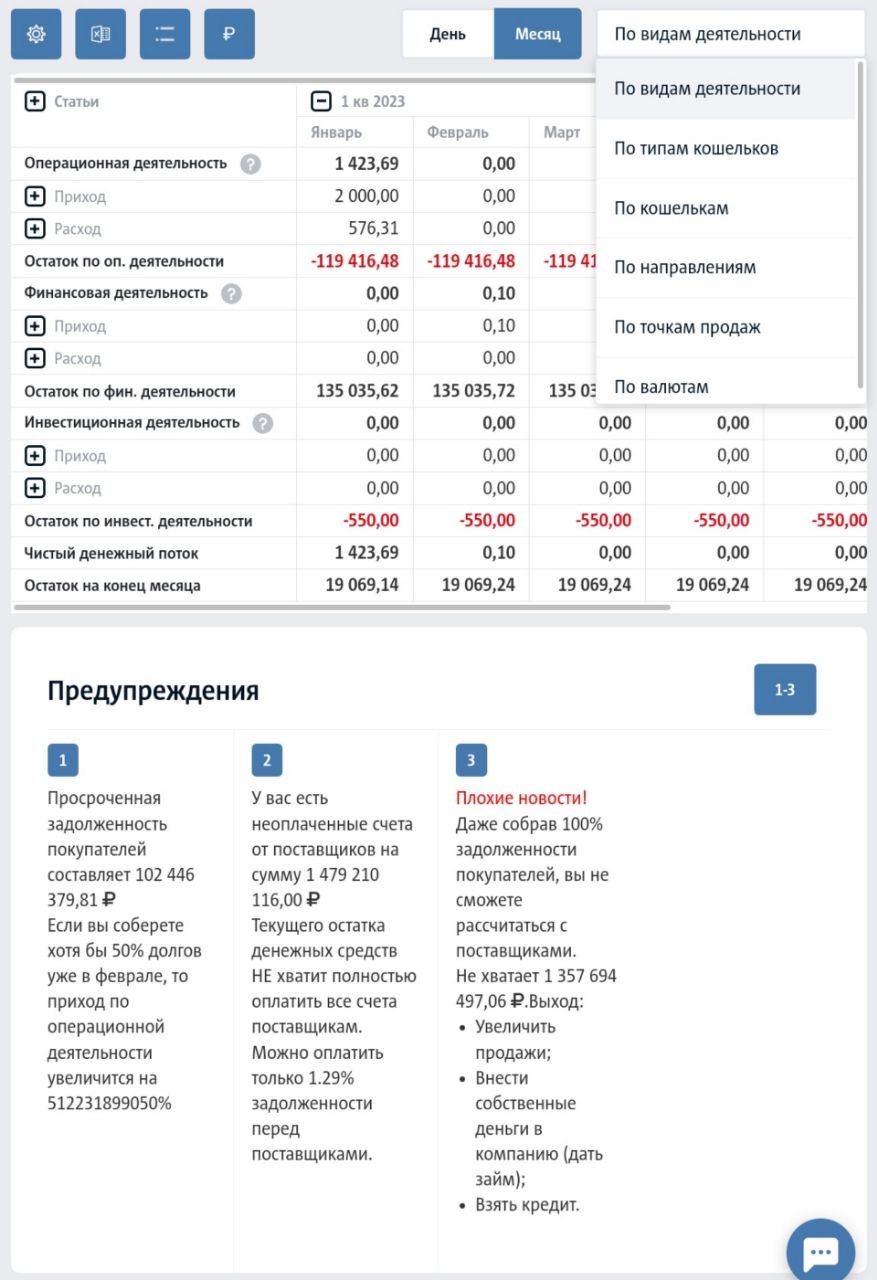

Кроме самого отчета КУБ24 ФинДиректор формирует наглядный график денежных потоков и прогнозирует кассовые разрывы, также удобно визуализируя их на графике. Вы можете просмотреть движение денег за день, месяц, в целом или отдельно по банкам, кассам, e-money, интернет-эквайрингу, картам.

В ОДДС можно отфильтровать данные по видам деятельности, типам кошельков, кошелькам, направлениям, точкам продаж, валютам.

В ОДДС можно отфильтровать данные по видам деятельности, типам кошельков, кошелькам, направлениям, точкам продаж, валютам.

Кроме того, система проанализирует данные вашего отчета, и вы получите предупреждение, в случае, если у вас есть проблемы, а также полезные советы, как исправить ситуацию.

Есть в КУБ24 ФинДиректор и удобный платежный календарь, который поможет вам планировать доходы и расходы и не попадать в кассовые разрывы.

Есть в КУБ24 ФинДиректор и удобный платежный календарь, который поможет вам планировать доходы и расходы и не попадать в кассовые разрывы.

Протестировать систему и оценить все ее преимущества можно бесплатно на протяжении пробного периода.

Протестировать систему и оценить все ее преимущества можно бесплатно на протяжении пробного периода.

КУБ24 - ПОРЯДОК в ФИНАНСАХ

ФинДиректор – сервис по контролю и планированию

денег бизнеса. Помогает наводить порядок в финансах

и находить ТОЧКИ РОСТА