Назад

Назад

Селлеры устанавливают большие скидки, чтобы вывести карточки в ТОП. Действуют интуитивно и полагают, что получат хотя бы минимальную прибыль. Но фактически получают убытки, потому что не знают про себестоимость, маржу и маржинальность. Рассказываем, что нужно знать продавцам для успешной работы на маркетплейсах.

Степан нашел выгодное направление по продаже товаров на маркетплейсах — защитные накладки на углы мебели. Встретился с поставщиками, протестировал нишу и начал оптовые закупки по 5 рублей за штуку. Накладки фасовал в комплекты по 6 штук и продавал за 120 рублей.

Затем начались акции, а потом и демпинг конкурентов — такие же наборы стали продавать за 60 рублей. Степан снизил цену до этого уровня и полагал, что продолжает работать в плюс — ведь ему набор обходился в 30 рублей.

Через три месяца селлер обнаружил, что не хватает денег для закупки новой партии. Все потому, что он не учел сопутствующие расходы — реально один набор обходился Степану в 70-75 рублей. В погоне за топом он масштабировал убытки. Этого не случилось бы, если бы продавец разобрался в экономических основах, о которых расскажем далее.

Содержание

Коротко о марже и маржинальности

Маржа товара или маржинальный доход — это разница между ценой продажи и себестоимостью товаров.

Например, в июне Степан продал 2 тысячи комплектов защитных накладок по 120 рублей, выручка — 240 000 рублей. На закупку, материалы для упаковки и фасовку селлер потратил 146 000 рублей — это себестоимость продаж.

Маржа = 240 000 – 146 000 = 94 000 руб.

Маржа показывает результативность и перспективность продаж. Если она отрицательная, деятельность точно убыточная. А если показатель снижается от месяца к месяцу, то пора проверять бизнес-процессы и искать причины снижения результативности.

В июле Степан продал уже 3 тысячи комплектов и заработал 360 000 рублей. На закупку товаров, материалы для упаковки и фасовку потратил 240 000 рублей, маржа — 120 000 рублей. Кажется, селлер молодец, заработал больше, чем месяц назад. Но абсолютные цифры не показывают реальной картины, поэтому на сцену выходит «маржинальность».

Маржинальность — это соотношение маржи к выручке от продаж. Показатель отражает эффективность в относительных значениях — процентах. Чтобы дать объективную оценку результатов Степана, находим маржинальность за июнь и июль:

- 94 000 / 240 000 х 100% = 39,17%.

- 120 000 / 360 000 х 100% = 33,33%.

Продажи принесли больше денег, но снизилась эффективность. Если маржинальность падает, то надо искать проблемы. Если перестанете следить за показателем, то с ростом продаж прибыль не будет расти или еще хуже — начнете масштабировать убытки. Чтобы работать с прибылью на маркетплейсе, нужно всегда следить за маржой и маржинальностью.

Что такое себестоимость

Самый простой способ увеличить продажи — снизить цену. Но бесконечно понижать нельзя, так можно начать работать в минус и погрязнуть в убытках. Seller на маркетплейсе должен знать, какая у него себестоимость товара.

Себестоимость (с/с) — это сумма расходов на покупку, доставку, фасовку и упаковку товаров. Знать себестоимость полезно для роста бизнеса. Когда селлер считает с/с, он знает структуру расходов и поэтому может снижать затраты и сокращать себестоимость, чтобы повысить маржинальность и прибыльность.

Причины убытков на маркетплейсе у Степана, о которых говорили в начале — в неправильном расчете себестоимости. Он учитывал только закупочную цену накладок, не обращая внимания на сопутствующие затраты. Знать себестоимость, хотя бы примерную, нужно еще до начала работы на маркетплейсах.

Как считать себестоимость

Формула:

Себестоимость единицы = Затраты на закупку, доставку, упаковку и фасовку товаров / Количество товаров

Рассмотрим пример расчета себестоимости, которая учитывает все затраты. Степан продал 2000 комплектов накладок, на которые потратил:

- Закупка — 40 000 руб.

- Доставка — 20 000 руб.

- Материалы для упаковки — 40 000 руб.

- Фасовка — 46 000 руб.

Себестоимость: (40 000 + 20 000 + 40 000 + 46 000) / 2000 = 73 руб.

В отличие от продажи через собственный интернет-магазин или офлайн-точку, на маркетплейсах есть дополнительные, неочевидные расходы. Их нужно обязательно учитывать, чтобы правильно рассчитать ваш заработок с продаж. Но особенно важно их учитывать при вхождении в акции.

Дополнительные расходы на единицу товара

Селлеры в ходе работы несут еще и переменные затраты — те, которые зависят от объема продаж. Если ничего не продать, то переменные расходы по итогам месяца будут равны нулю. К переменным расходам на маркетплейсах относятся:

- комиссия маркетплейса с продажи;

- доставка маркетплейсом до покупателя;

- хранение на складе;

- расходы на платную рекламную кампанию;

- обработка возврата;

- обратная логистика.

Представим, что Степан отгружает накладки коробками по 100 комплектов. Тогда переменные расходы за месяц составят:

- комиссия — 24 000 руб.;

- доставка — 1 000 руб.;

- хранение за 30 дней — 6 000 руб.

Обработка возврата и обратная логистика — сложно прогнозируемые показатели. В один месяц может быть ноль возвратов, а в другой — 200. Представим, что за месяц Степан потратил на это 9 000 руб. — это тоже переменные расходы.

Когда из маржи вычитают переменные расходы, получают валовую прибыль. Это деньги, которые остаются у селлера для покрытия постоянных расходов — затрат, которые не зависят от объема продаж. Например, если в сентября Степан продаст ноль накладок, ставку за аренду офиса ему не снизят — он заплатит те же 15 000 рублей.

В нашем примере валовая прибыль: 94 000 (маржа) – 24 000 – 1000 – 6000 – 9000 = 54 000 руб.

Если из валовой прибыли вычесть постоянные расходы, получаем EBITDA — прибыль до уплаты налогов, амортизации и кредитов. В нашем примере: 54 000 – 15 000 = 39 000 руб.

Без учета дополнительных расходов продавцы неправильно определяют предельный уровень, до которого можно снижать цену при вхождении в акции на маркетплейсе. В результате начинают работать в убыток, а узнают об этом слишком поздно.

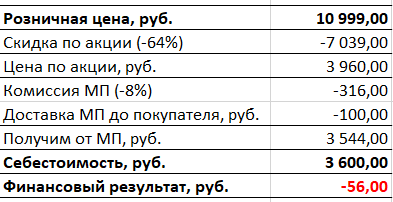

Вхождение в акции на маркетплейсе

Вхождение в акции подразумевает существенную скидку, которую обозначает маркетплейс. При вхождении в акцию, маркетплейс также снижает свою комиссию.

Как считаем:

Т.е. из розничной цены нужно вычесть сумму скидки, сумму комиссий и суммы доп расходов. Если сумма, которую вы получите от маркетплейса, будет ниже вашей себестоимости, то с таким товаром в такую акции входить не стоит.

Конечно, ручной учет нюансов — трудная задача, отнимающая рабочее время. Еще до начала продаж нужно задуматься об автоматизации учета доходов и расходов. Только с современными инструментами возможна прибыльная работа и масштабирование бизнеса.

Расчет дополнительных расходов на кг товара

К себестоимости относятся расходы на логистику — доставку товара от поставщика до вашего склада и от вашего склада до склада маркетплейса. Здесь не все очевидно, если транспортная компания считает стоимость за килограммы, а вы отправляете продукцию разной габаритности.

Например, отправляем три электросамоката и десять зарядных устройств. Транспортная компания выставляет счет на 5130 рублей.

Доставку нужно распределить на себестоимость товаров. Если просто поделить сумму на количество продукции, получится некорректная себестоимость — это повлияет на качество управленческих решений.

Стоимость доставки нужно распределить по массе товаров. Например, электросамокат — 10 килограмм, зарядник — 200 грамм. Общий вес груза — 32 килограмма. Стоимость доставки одного кг. составляет 5130 / 32 = 160,32 руб.

Соответственно доставка одного самоката = 1603,2 рубля, а доставка одного зарядника = 32,07 рубля. Эти суммы и включаем в себестоимость электросамоката и зарядника.

Почему важно знать себестоимость при торговле на маркетплейсах

Представим, что вы рассчитали себестоимость товара и получили 3000 рублей. А аналогичные товары на WB продают за 2000 рублей. Еще до реальных расходов вы поняли, что в этом варианте нет смысла, так как конкуренция по цене будет проиграна.

После начала продаж нельзя бросать расчет себестоимости. Перестанете анализировать и не заметите, как начали работать в убыток. К тому же регулярный анализ позволяет оптимизировать затраты и повышать эффективность продаж.

И конечно, знание себестоимости позволяет определять предельные скидки и не работать в убыток. Вы понимаете, до какого уровня можете спуститься, чтобы занять первые строчки выдачи. Если помните пример из начала статьи, где селлеры часто начинают «сжигать» деньги в погоне за лидерством.

Можно возразить: лучше заниматься другими факторами ранжирования, необязательно участвовать в акциях и устанавливать скидки. Да, но тогда опередить конкурентов сложнее. Участие в акциях — один из ключевых факторов.

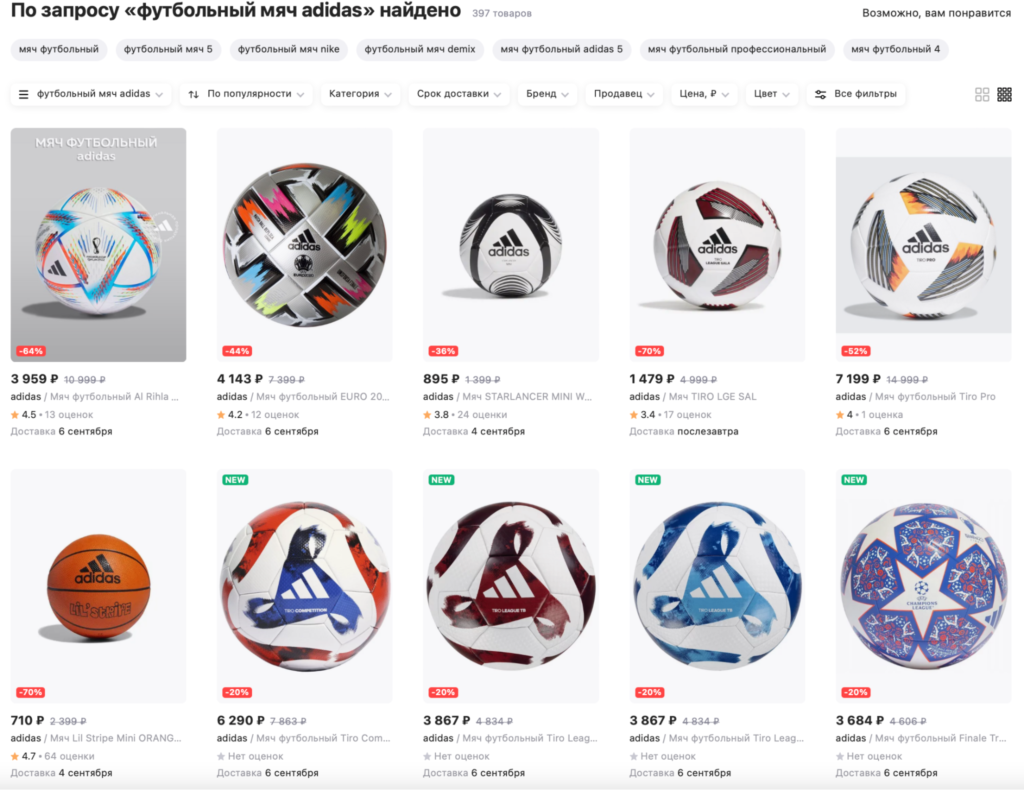

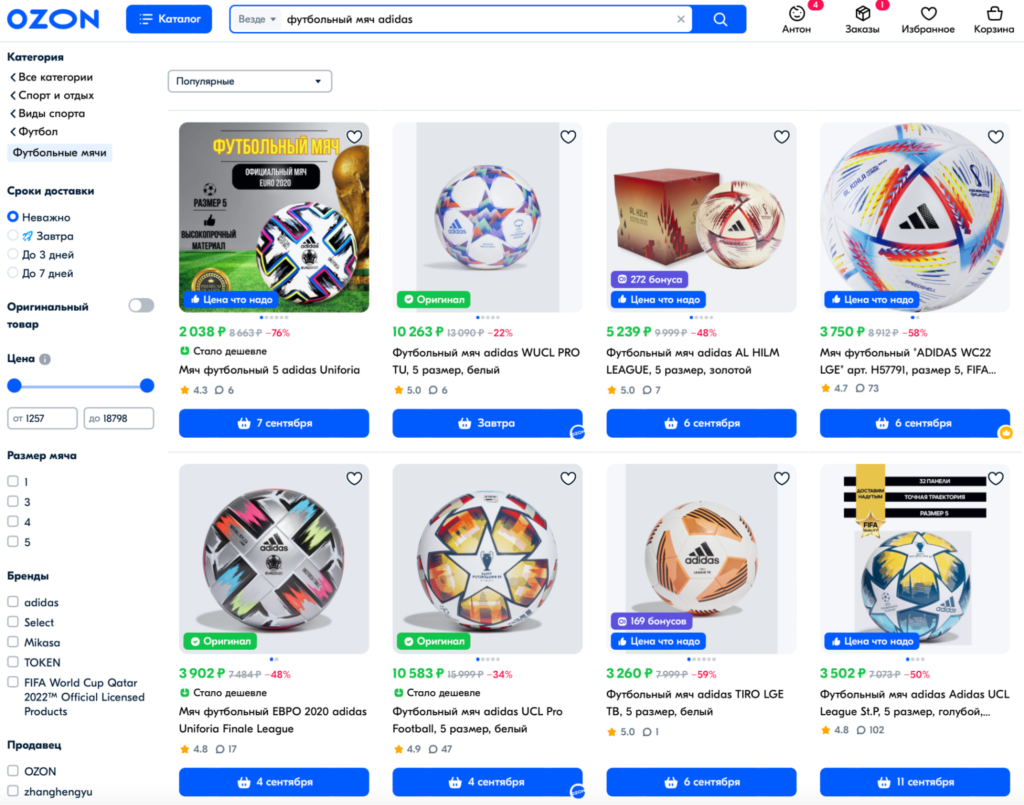

Посмотрим выдачу на трех популярных маркетплейсах:

- Выдача по запросу «футбольный мяч adidas» на WB

- Выдача по запросу «футбольный мяч adidas» на Ozon

- Выдача по запросу «футбольный мяч adidas» на Яндекс.Маркет

Только на Яндекс.Маркет не все первые позиции заняли товары со скидками. На других площадках попасть в ТОП без участия в акциях сложно. Так что следите за себестоимостью и оптимизируйте затраты, чтобы участвовать в акциях и не попасть в убыточную зону.

Что такое ABC-анализ

АВС-анализ — это способ ранжирования товаров по выбранным параметрам. В основе методики лежит принцип Парето: 20% усилий приносят 80% результата. В случае селлеров говорят, что 20% товаров приносят 80% прибыли.

По результатам анализа товары делят на три группы:

- группа А — самые прибыльные товары, которые приносят от 80% прибыли;

- группа В — промежуточная продукция, от которой селлер получает до 15% прибыли;

- группа С — наименее ценные товары, которые приносят до 5% прибыли.

Товары ранжируют по разным параметрам, строгих правил и ограничений нет. Можно анализировать ассортимент даже сразу по трем показателям — например, марже, маржинальности и выручке.

АВС-анализ — еще одна регулярная задача селлеров. От единичных расчетов нет смысла, это нужно делать не реже раза в квартал, в идеале каждый месяц.

Как использовать АВС-анализ для повышения маржинального дохода

По результатам АВС-анализа оптимизируют ассортимент. Селлер видит, какие товары приносят наибольшую маржу (группа А), и вкладывает в них больше денег. Параллельно отказывается от реализации неэффективной продукции (группа С), чтобы освободить ресурсы на закупку товаров из группы А.

Если продавец отказывается от убыточных или низкомаржинальных товаров и вкладывает освободившиеся средства в выгодную продукцию, то маржинальный доход увеличивается на десятки процентов за несколько недель.

Как провести АВС-анализ по трем параметрам

Анализ даже по одному параметру приносит пользу. Если выбрать 2-3 показателя, то получится максимизировать положительный эффект. Для этого нужно проверить ассортимент по каждому параметру отдельно, а затем распределить товары по трехкомпонентным группам.

Как провести анализ — на примере выручки:

- Найдите долю товара в выручке. Например, «товар 1» продали на 700 тысяч рублей, а общая выручка — 7 миллионов рублей. Тогда доля «товара 1» — 10%. Когда рассчитаете по всем позициям ассортимент, отсортируйте продукцию в порядке уменьшения — от большего к меньшему.

- По каждой строке определите долю накопленным итогом. Начните с верхней, дальше сложите со второй. К третьей прибавьте результат предыдущей строки и т. п. В конце должно получиться 100%.

- Разделите товары на группы по доле накопленным итогом:

группа А — 80%

группа Б — с 81% до 95%

группа С — с 96% до 100%.

Не всегда в первую группу попадает 20% товаров — их может быть меньше или больше. Чем шире ассортимент, тем ближе результат к эталонному разделению.

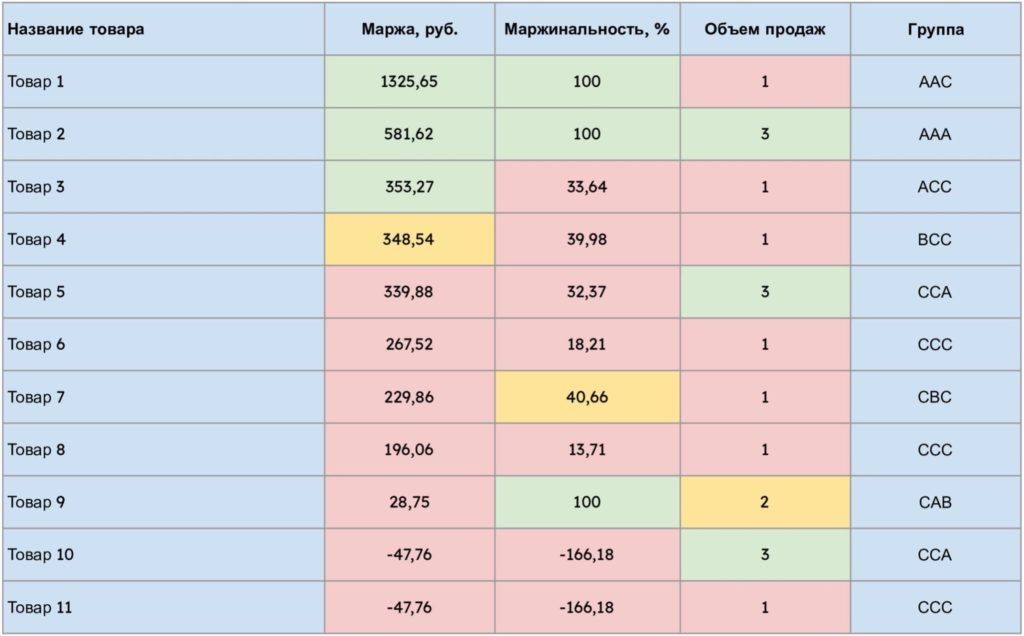

Затем товары анализируют по второму и третьему показателям и выводят итоговую трехкомпонентную группу: ААА, ААВ, ААС, ВАА и т. п.:

Вручную сложно анализировать ассортимент по трем параметрам, особенно если он состоит из сотен или тысяч наименований. Опытные селлеры давно автоматизировали АВС-анализ в сервисе КУБ24 ФинДиректор и смотрят на результаты в режиме реального времени. Это позволяет оперативно реагировать на изменения, оптимизировать ассортимент и повышать маржинальный доход.

Как использовать результаты ABC-анализа

Результат АВС-анализа — готовая инструкция по оптимизации ассортимента. Правило простое: концентрироваться на товарах верхней группы, отказываться от продукции нижних групп.

Если рассматривать пример из предыдущего раздела, селлер сосредоточится на товарах 1 и 2, которые попали в группы ААС и ААА — они приносят наибольшую выгоду. Можно продолжить работать с товаром 3 (группа АСС). Продавец откажется от продажи товаров 6, 8, 10 и 11 — группы ССС, ССС, ССА и ССС соответственно.

С остальными товарами можно работать, но не в ущерб товарам из верхних групп. Это позволит селлеру максимизировать прибыль и масштабировать бизнес. Главное — регулярно проводить анализ, чтобы корректировать ассортимент и концентрировать усилия на выгодной продукции.

Что нужно запомнить

- Себестоимость (с/с) — это сумма затрат, которые понес селлер на приобретение или производство единицы товара.

- Маржа — это разница между ценой продажи и себестоимостью.

- Маржинальность — это соотношение маржи к цене продажи. Показатель отражает эффективность в относительных значениях — процентах.

- АВС-анализ — это способ ранжирования товаров по выбранным параметрам. В основе методики лежит принцип Парето: 20% товаров приносят 80% прибыли.

Себестоимость, маржа и маржинальность — важные показатели, которые позволяют селлерам работать в плюс и определять предельные величины скидок. Если их не контролировать, можно не добиться повышения прибыли при росте продаж или начать работать в убыток.

Ручной анализ отнимает много времени и сил, поэтому с масштабированием деятельности становится нецелесообразным. Тогда селлеры начинают работать с КУБ24 ФинДиректор, который автоматически рассчитывает показатели в режиме реального времени и проводит АВС-анализ по нескольким параметрам, чтобы продавец оптимизировал ассортимент и увеличивал маржинальный доход.

Но рост маржинального дохода ≠ увеличение чистой прибыли. Для этого нужны дополнительные шаги, о которых мы рассказали в отдельной статье.

КУБ24 - ПОРЯДОК в ФИНАНСАХ

ФинДиректор – сервис по контролю и планированию

денег бизнеса. Помогает наводить порядок в финансах

и находить ТОЧКИ РОСТА