Назад

Назад

Новый финучет для мебельного бизнеса: от хаоса в Excel к пониманию реальной прибыли Компания «Столы и Стульчики» изготавливает и продает мебель оптом и в розницу. На момент обращения в КУБ24 собственник не доверял отчетам своего финдира, не знал точной прибыли и не понимал, есть ли она вообще. Поэтому и пришел к нам, чтобы мы выстроили… Читать дальше →

17.02.2025

17.02.2025

Финансы

Финансы

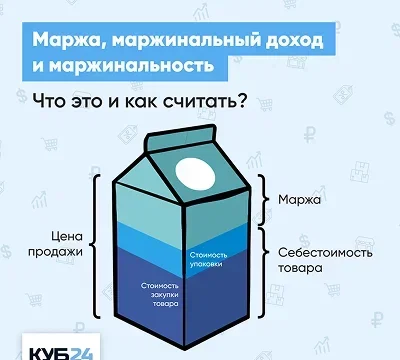

Маржинальный доход, маржинальность, маржа, наценка — в целом понятно, что эти параметры как-то показывают эффективность бизнеса. Но не всегда ясно, зачем именно нужно знать тот или иной показатель, как его посчитать и что делать, если он оказался низким? В статье разберемся с этой путаницей на примере Олега. Он открыл ИП и решил продавать на маркетплейсах… Читать дальше →

30.01.2025

Финансы

Что такое декомпозиция и зачем она нужна вашему бизнесу? Если большая задача кажется невыполнимой, поделите ее на части. Решать небольшие задачами намного проще — они не вызывают страха и более понятны. А поможет в этом декомпозиция, проверенный метод и инструмент. Этот инструмент активно используется в бизнесе, особенно в постановке целей по продажам и прибыли. Что… Читать дальше →

19.08.2024

Финансы

5 ситуаций, когда оборот растёт, а прибыль нет. Где деньги, Лебовски? Больше оборот = больше прибыль? Звучит логично, но не всегда это действительно так. Бывает, что оборот растёт и вроде на счете кругленькая сумма, но вдруг оказывается, что прибыль не просто не растёт, а уменьшается. Расскажем историю одного нашего клиента. Предприниматель решил продавать на маркетплейсе… Читать дальше →

07.08.2024

Финансы

5 проблем с финансами компаний, которые помогает решить сервис КУБ24 ФинДиректор Без контроля финансов компанию постоянно будет штормить. Например, происходят кассовые разрывы → Собственник срочно ищет деньги для оплаты долгов, загоняет себя в кредиты и займы, срочно продает товар по себестоимости, просит отсрочку и тем самым ухудшает отношения с поставщиками. В таких условиях сложно развиваться,… Читать дальше →

25.07.2024

Финансы

Кажется, чем выше выручка, тем успешнее компания. Но выручка может быть в один год 5 миллионов, а на следующий — 7. Значит ли это, что бизнес эффективен? Не всегда, так как прибыль может не вырасти. А если в один год будет 5 млн выручки и 1 млн прибыли, а на следующий — 7 млн выручки… Читать дальше →

10.06.2024

Финансы

Кассовый разрыв может не только испортить репутацию компании, но и привести к закрытию бизнеса. Поэтому это всегда стресс для предпринимателя. От кассового разрыва никто не застрахован, особенно малый бизнес. Но есть способы как избежать кассового разрыва, спрогнозировать и предотвратить, чтобы идти вперед и развивать бизнес. Рассказываем, почему возникают кассовые разрывы, как прогнозировать и что делать,… Читать дальше →

02.05.2024

Финансы

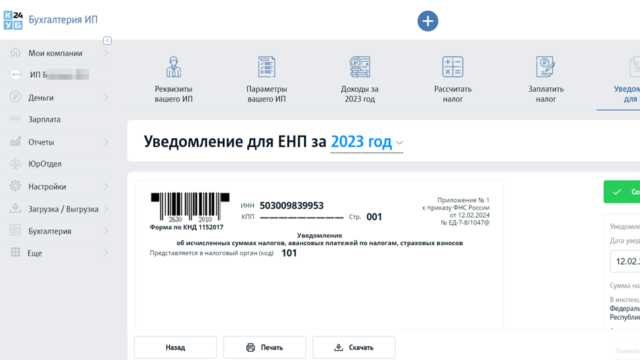

С 1 января 2024 года организации и ИП обязаны сдавать уведомление об исчисленных налогах и взносах. Рассказываем, что это такое и зачем ввели дополнительный отчет. Для чего ввели уведомление по ЕНП С 2023 года введена система единого налогового платежа (ЕНП) и единого налогового счета (ЕНС). Теперь не нужно делать отдельные платежки на каждый налог —… Читать дальше →

30.01.2024

Государство и налоги

Единому налоговому платежу год! Предварительные итоги внедрения В 2023 году всех ИП и ООО перевели на единый налоговый платеж. Рассказываем об итогах внедрения, удалось ли упростить жизнь предпринимателей и уменьшить количество потерянных платежей. Зачем ввели ЕНП и ЕНС и к чему это привело? Единый налоговый платеж (ЕНП) — это система расчетов с бюджетом, которая появилась… Читать дальше →

15.01.2024

Государство и налоги

Если развивать бизнес на собственные деньги, темп оставит желать лучшего. Опытные предприниматели знают, что без внешнего финансирования не обойтись. Но кредитные деньги — это дорогие деньги, поэтому для масштабирования привлекают инвесторов. Но они не входят в первые попавшиеся проекты: выбирают организации, которые доказывают фактическими достижениями и плановыми расчетами перспективность и прибыльность. Чтобы стать интересным для… Читать дальше →

02.10.2023

Маркетплейсы и товары